Edge

Edge Chrome

Chrome Firefox

Firefox

今天沪深300和上证指数坚挺的微红,但是中小盘股跌的那叫一个酸爽,近5000家公司下跌,中位数跌幅3.6%,两市成交量下降至1.5万亿。

转债等权指数跌1.2%,中位数118,中小盘回调的狠转债跟随的也比较狠,中位数三天跌掉了4块。

今天有好几个私下问普利转债的,原因是收到了券商的风险提示电话,然后叠加今日正股大跌,转债跟着跌了8个点。

普利的问题已经有半年了,现在就是在等财务造假的立案调查结果,就看会不会退市。

之前普利都是每月公告一次,最近是一周公告一次风险提示,加上今天券商的电话提醒,不少人才开始慌了。

有人说这是窗口指导券商给大家的提示,我觉得这概率非常低,没有正式公布结果就窗口指导这不就变成内幕交易了?

当然普利有退市风险是早就已经知晓的,正在调查过去几年财务造假的事,问题债向来就只适合小赌怡情,做好最坏的打算,建议资金量小及承受力弱的人还是早日离场。

话说我也有几万的普利,暂时没有收到券商的提示电话,有银河、东财的小伙伴告诉我说收到了提示,华泰华宝的目前没有收到。

问题债没有什么兜底价,所以基本是跟着正股涨跌,所以也需要稍微关注下公司的股价。另外普利2月就进入回售期了,目前又开始了下修数日子,希望能继续下修,至少能提示大家公司没在摆烂。

今天早上打开账户已经是10点以后了,没想到让我错过了一只大肉。今日金陵体育早上开盘大涨20%,转债也跟涨了9个点,价格冲到了138。

之后正股开板,转债也就会落了不少,但是整体价格还是挺高,如果早上我看到了我肯定是会考虑止盈的,毕竟是否到底的下修结果都还没出呢,只可惜木有如果啊,白白错过了好几千块的收益。

今晚金陵转债下修转股价公布,从48.82下降到了20元/股,并未下修到底,下修到底的价是15.88,按昨天股价算转股价值在79左右,今天正股拉了,转股价值升到了88。

看完下修后的转股价更加觉得早盘错过的几千块真的是太可惜了。也罢,这货还有2年到期,到期价120,期间就继续震荡着吧,看正股什么时候能正式启动一波。

1

越疆:

基本概况:

无基石。

公司简介:

一家专门从事协作式机器人开发、制造及商业化的领先企业。根据灼识咨询报告,按2023年的出货量计,该公司在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。

当前该公司共提供4个系列共27款协作机器人型号,可满足制造、零售、医疗健康、STEAM教育、科研等众多领域的大量使用场景,公司在全球售出超过53,000台协作机器人。

公司的协作机器人在国内外广受好评,荣获中国设计红星奖、德国iF设计奖、红点设计奖及美国CES创新奖等多个奖项。

行业概况:

协作机器人为具有可操作机械臂的机器人,用于在共享空间或人员与机器人近距离工作时进行直接的人机交互或协作。协作机器人行业目前正处于快速增长期。

全球协作机器人市场规模由2019年的4.67亿美元大幅增加至2023年的10.4亿美元,复合年增长率为22.2%,预期到2028年达49.6亿美元,2023年至2028年的复合年增长率为36.6%。

全球协作机器人行业的增长率远超传统工业机器人行业的增长率。中国在全球协作机器人市场中的地位日益重要,其占全球协作机器人市场的份额预计将由2023年的26.3%上升至2028年的37.2%,2023年至2028年的复合年增长率为46.5%。

全球协作机器人行业正处于发展初期,按收入计,其于2023年的市场规模占全球机器人行业不足2%。根据同一资料来源,按2023年全球协作机器人收入计,公司在全球协作机器人行业中排名第七,全球市场份额为3.6%。

财务数据:

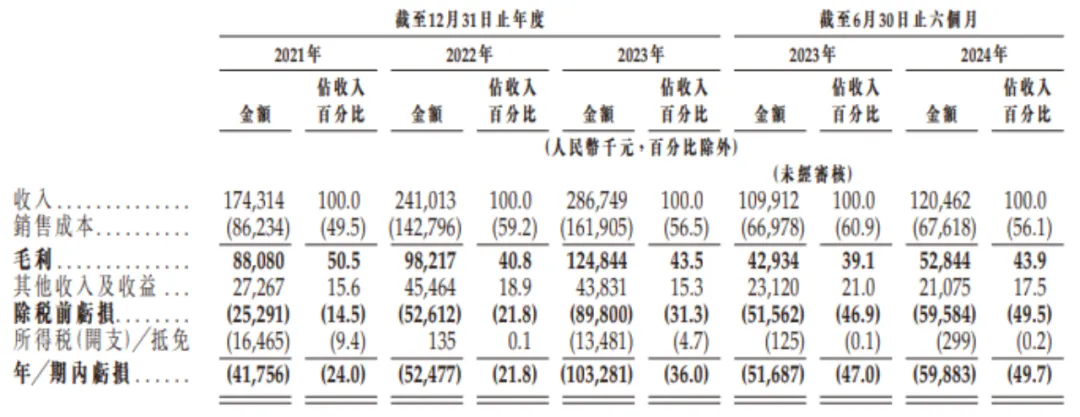

该公司的收入由2021年的人民币1.74亿元以复合年增长率28.3%增加至2023年的人民币2.87亿元,以及由截至2023年6月30日止六个月的人民币1.1亿元上升9.6%至2024同期的人民币1.21亿元。

公司竞争优势:

1、蓬勃发展的协作机器人行业的前沿参与者;

2、以长期主义思维为指引的强大研发能力;

3、自有全栈技术;

4、可满足广泛使用场景的全面产品矩阵;

5、凭借全球业务及客户成功商业化。

风险因素:

1、营运历史有限,因此难以评估公司业务及前景,及公司在产品商业化方面的往绩记录有限;

2、公司的潜在市场规模及对公司产品的需求增长存在不确定因素;

3、未能推进公司的技术开发及推出新产品;

4、重大研发开支以及就业务营运产生资本开支对公司的现金流量、流动资金及盈利能力造成不利影响;

5、短期内无法实现盈利能力。

中签率预估:

公开发行总计200万股,每手200股,公开发行总计10000手,当前超购 4.7倍,假设2000人申购,一手中签率60%。

综合评估:

公司布局全球市场,产品线比较丰富,行业排名也比较靠前。从行业来看,全球协作机器人行业正处于发展初期,未来发展前景比较广阔,不过业绩不行。

公司市销率3倍左右,上市前估值38亿,上市后立马翻一倍,感觉公司股东过于自信么。

个人操作:无基石,最多白嫖个吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

转债等权指数跌1.2%,中位数118,中小盘回调的狠转债跟随的也比较狠,中位数三天跌掉了4块。

今天有好几个私下问普利转债的,原因是收到了券商的风险提示电话,然后叠加今日正股大跌,转债跟着跌了8个点。

普利的问题已经有半年了,现在就是在等财务造假的立案调查结果,就看会不会退市。

之前普利都是每月公告一次,最近是一周公告一次风险提示,加上今天券商的电话提醒,不少人才开始慌了。

有人说这是窗口指导券商给大家的提示,我觉得这概率非常低,没有正式公布结果就窗口指导这不就变成内幕交易了?

当然普利有退市风险是早就已经知晓的,正在调查过去几年财务造假的事,问题债向来就只适合小赌怡情,做好最坏的打算,建议资金量小及承受力弱的人还是早日离场。

话说我也有几万的普利,暂时没有收到券商的提示电话,有银河、东财的小伙伴告诉我说收到了提示,华泰华宝的目前没有收到。

问题债没有什么兜底价,所以基本是跟着正股涨跌,所以也需要稍微关注下公司的股价。另外普利2月就进入回售期了,目前又开始了下修数日子,希望能继续下修,至少能提示大家公司没在摆烂。

今天早上打开账户已经是10点以后了,没想到让我错过了一只大肉。今日金陵体育早上开盘大涨20%,转债也跟涨了9个点,价格冲到了138。

之后正股开板,转债也就会落了不少,但是整体价格还是挺高,如果早上我看到了我肯定是会考虑止盈的,毕竟是否到底的下修结果都还没出呢,只可惜木有如果啊,白白错过了好几千块的收益。

今晚金陵转债下修转股价公布,从48.82下降到了20元/股,并未下修到底,下修到底的价是15.88,按昨天股价算转股价值在79左右,今天正股拉了,转股价值升到了88。

看完下修后的转股价更加觉得早盘错过的几千块真的是太可惜了。也罢,这货还有2年到期,到期价120,期间就继续震荡着吧,看正股什么时候能正式启动一波。

1

越疆:

基本概况:

无基石。

公司简介:

一家专门从事协作式机器人开发、制造及商业化的领先企业。根据灼识咨询报告,按2023年的出货量计,该公司在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。

当前该公司共提供4个系列共27款协作机器人型号,可满足制造、零售、医疗健康、STEAM教育、科研等众多领域的大量使用场景,公司在全球售出超过53,000台协作机器人。

公司的协作机器人在国内外广受好评,荣获中国设计红星奖、德国iF设计奖、红点设计奖及美国CES创新奖等多个奖项。

行业概况:

协作机器人为具有可操作机械臂的机器人,用于在共享空间或人员与机器人近距离工作时进行直接的人机交互或协作。协作机器人行业目前正处于快速增长期。

全球协作机器人市场规模由2019年的4.67亿美元大幅增加至2023年的10.4亿美元,复合年增长率为22.2%,预期到2028年达49.6亿美元,2023年至2028年的复合年增长率为36.6%。

全球协作机器人行业的增长率远超传统工业机器人行业的增长率。中国在全球协作机器人市场中的地位日益重要,其占全球协作机器人市场的份额预计将由2023年的26.3%上升至2028年的37.2%,2023年至2028年的复合年增长率为46.5%。

全球协作机器人行业正处于发展初期,按收入计,其于2023年的市场规模占全球机器人行业不足2%。根据同一资料来源,按2023年全球协作机器人收入计,公司在全球协作机器人行业中排名第七,全球市场份额为3.6%。

财务数据:

该公司的收入由2021年的人民币1.74亿元以复合年增长率28.3%增加至2023年的人民币2.87亿元,以及由截至2023年6月30日止六个月的人民币1.1亿元上升9.6%至2024同期的人民币1.21亿元。

公司竞争优势:

1、蓬勃发展的协作机器人行业的前沿参与者;

2、以长期主义思维为指引的强大研发能力;

3、自有全栈技术;

4、可满足广泛使用场景的全面产品矩阵;

5、凭借全球业务及客户成功商业化。

风险因素:

1、营运历史有限,因此难以评估公司业务及前景,及公司在产品商业化方面的往绩记录有限;

2、公司的潜在市场规模及对公司产品的需求增长存在不确定因素;

3、未能推进公司的技术开发及推出新产品;

4、重大研发开支以及就业务营运产生资本开支对公司的现金流量、流动资金及盈利能力造成不利影响;

5、短期内无法实现盈利能力。

中签率预估:

公开发行总计200万股,每手200股,公开发行总计10000手,当前超购 4.7倍,假设2000人申购,一手中签率60%。

综合评估:

公司布局全球市场,产品线比较丰富,行业排名也比较靠前。从行业来看,全球协作机器人行业正处于发展初期,未来发展前景比较广阔,不过业绩不行。

公司市销率3倍左右,上市前估值38亿,上市后立马翻一倍,感觉公司股东过于自信么。

个人操作:无基石,最多白嫖个吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号