Edge

Edge Chrome

Chrome Firefox

Firefox

仍然是课程作业的一部分。

传点回测结果吧,有始有终。

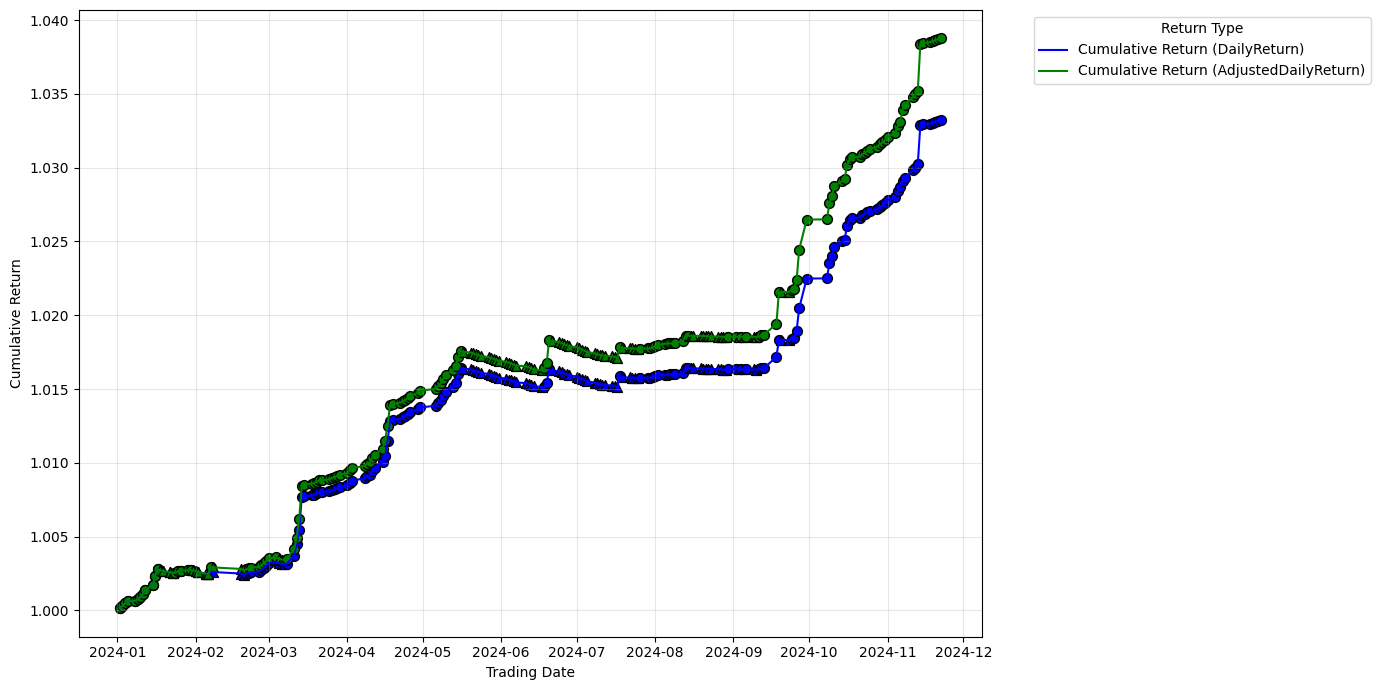

所以只做升水套利比较鸡肋,这个是全仓运作的结果。

沪深300ETF:159919(嘉实沪深300ETF)、510300(华泰柏瑞沪深300ETF)、510310(易方达沪深300ETF)

上证50ETF:510050(华夏上证50ETF)、510100(易方达上证50ETF)

中证500ETF:159922(南方中证500ETF)、510500(华夏中证500ETF)

中证1000ETF:159845(广发中证1000ETF)、512100(易方达中证1000ETF)

基于以下假设条件:

(1)交易没有手续费及滑点

(2)期现套利仅限于标的ETF,相关LOF、场外链接基金暂不考虑

(3)仅在开盘、收盘(即下午15:00)进行交易

(4)交割日不交易(每个月的第三个星期五)

(5)不考虑基差变化的非连续性问题

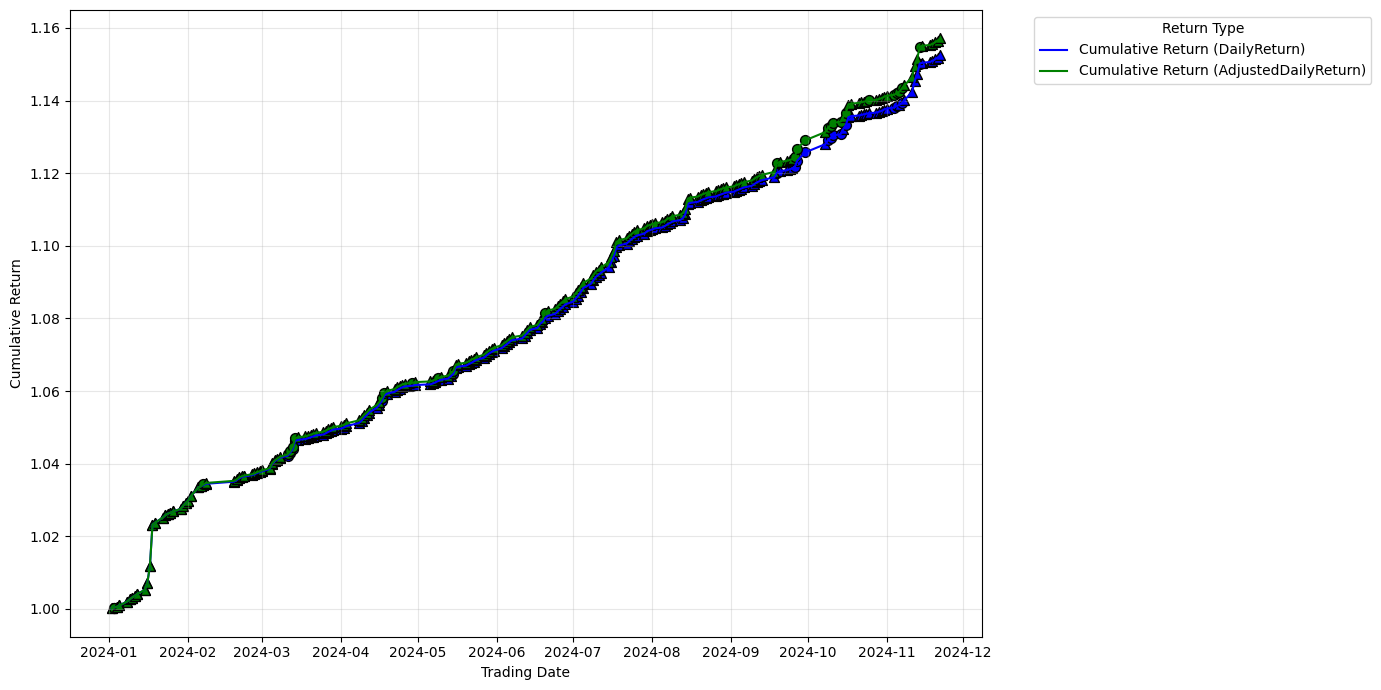

总的来说,必须要有券融,不然太鸡肋了

negative表示反套(融券卖出ETF现货,买入股指期货)

数据CSMAR中下的,不能保证完全正确。

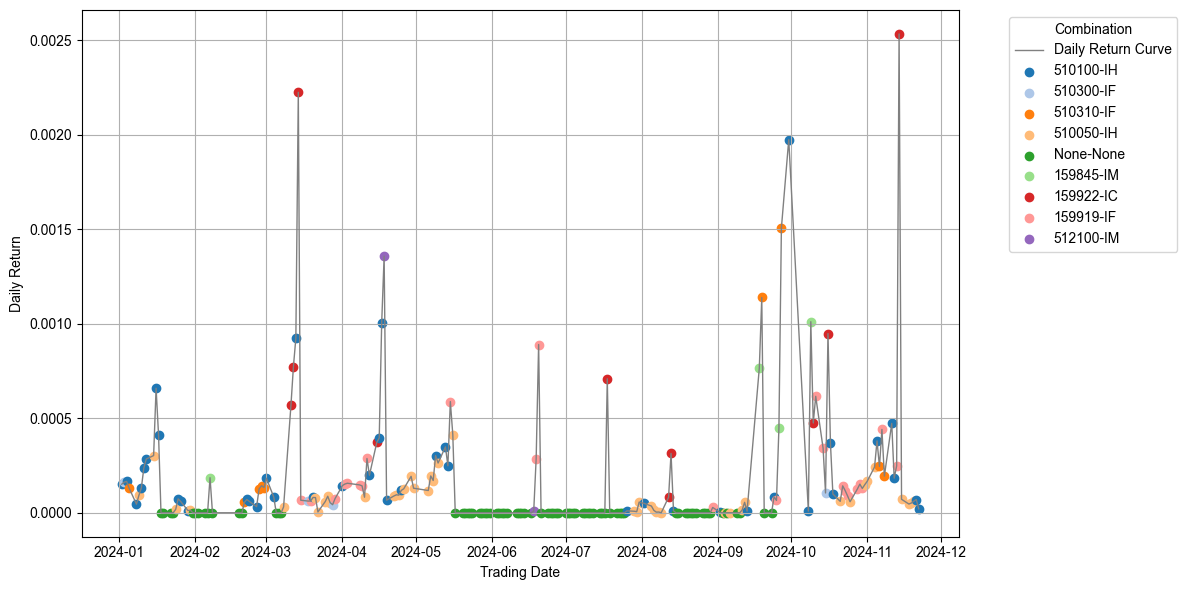

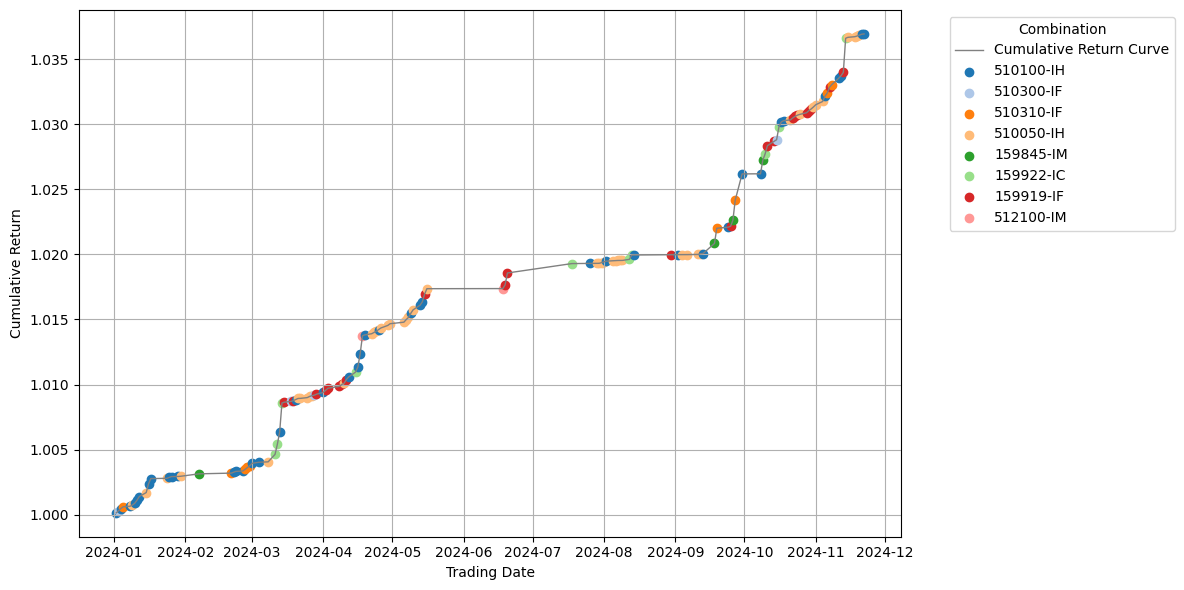

首先是只考虑升水套利,只在股指期货升水大于ETF溢价的时候,买入ETF,卖空股指期货。

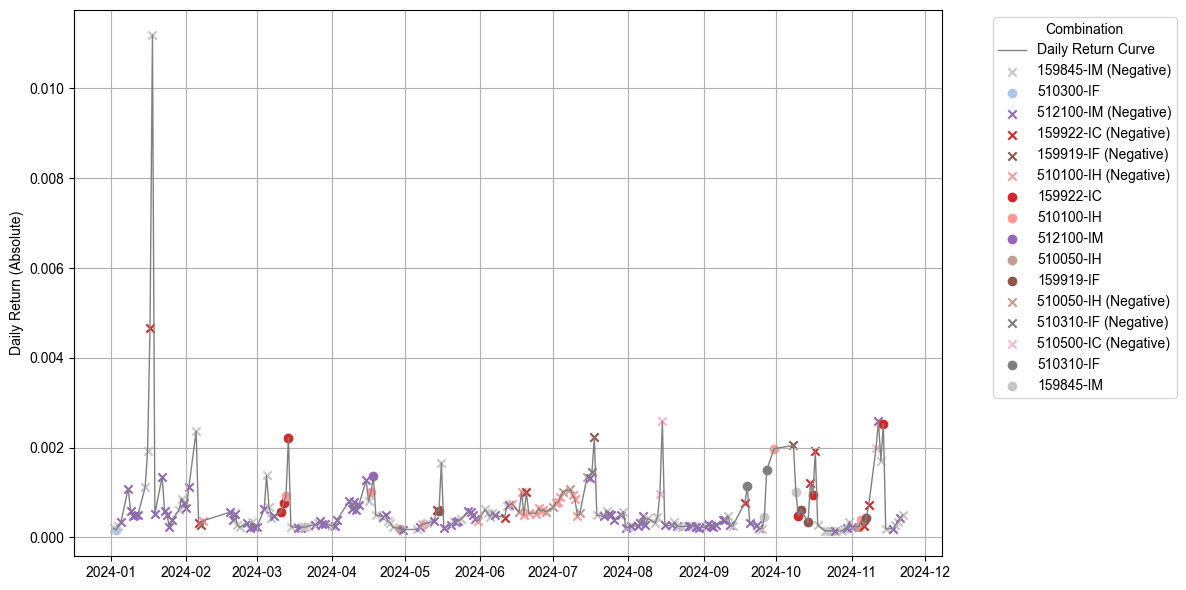

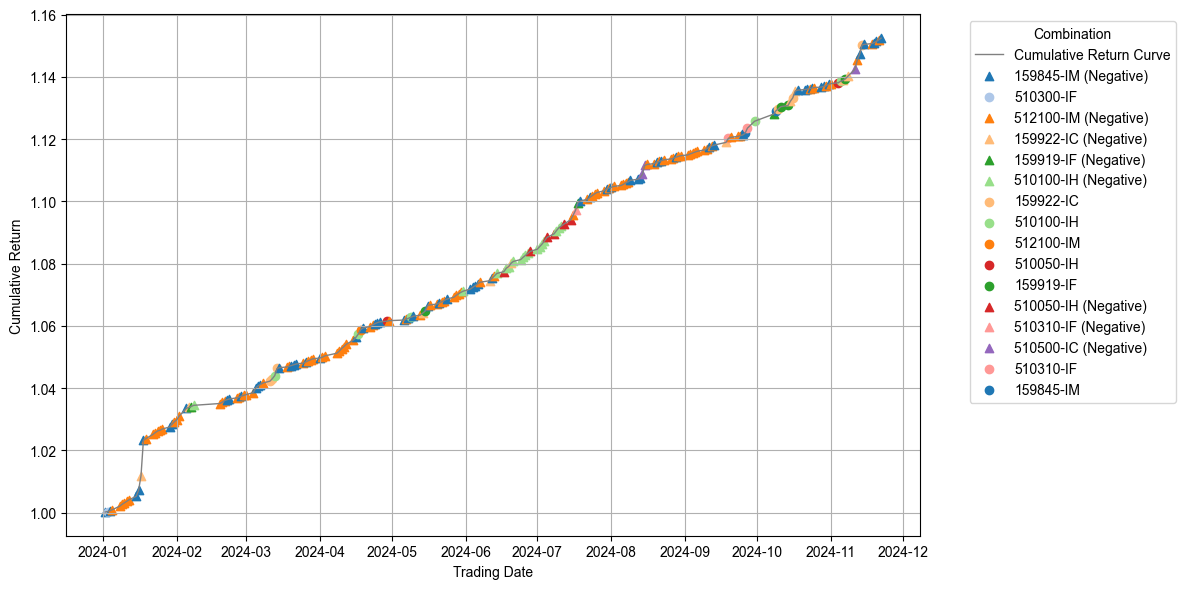

然后是考虑升水套利和贴水套利,这要求能融券到ETF。这一条件下收益大增,主要是IM和IC。

最后是引入场外链接基金,不考虑申购费,不考虑摊薄。

这都是基于当日期望收益率的最优情况做出选择(即当日有多个组合,选取到期年化收益率最高的那个,当然理想情况,很难在盘中选到)

传点回测结果吧,有始有终。

所以只做升水套利比较鸡肋,这个是全仓运作的结果。

沪深300ETF:159919(嘉实沪深300ETF)、510300(华泰柏瑞沪深300ETF)、510310(易方达沪深300ETF)

上证50ETF:510050(华夏上证50ETF)、510100(易方达上证50ETF)

中证500ETF:159922(南方中证500ETF)、510500(华夏中证500ETF)

中证1000ETF:159845(广发中证1000ETF)、512100(易方达中证1000ETF)

基于以下假设条件:

(1)交易没有手续费及滑点

(2)期现套利仅限于标的ETF,相关LOF、场外链接基金暂不考虑

(3)仅在开盘、收盘(即下午15:00)进行交易

(4)交割日不交易(每个月的第三个星期五)

(5)不考虑基差变化的非连续性问题

总的来说,必须要有券融,不然太鸡肋了

negative表示反套(融券卖出ETF现货,买入股指期货)

数据CSMAR中下的,不能保证完全正确。

首先是只考虑升水套利,只在股指期货升水大于ETF溢价的时候,买入ETF,卖空股指期货。

然后是考虑升水套利和贴水套利,这要求能融券到ETF。这一条件下收益大增,主要是IM和IC。

最后是引入场外链接基金,不考虑申购费,不考虑摊薄。

这都是基于当日期望收益率的最优情况做出选择(即当日有多个组合,选取到期年化收益率最高的那个,当然理想情况,很难在盘中选到)

0

不够再加 - 攒够100万股B股就辞职

@ABFund

但是那天早上操作失误,本来3%的升水只吃到了1%,节前那个情况,很难说怎么计算仓位。

我朋友开了十几个组合也在筹措保证金;我原本打算只做2个组合,最后做了4个,所以我觉得这个和个人的风险偏好有关,不好回测。(国庆后的极端行情我也要到补保证金的程度了,一开始准备的钱能抗住2个指数涨停,但这样我也很慌,当时情绪很极端)

至于这个回测的逻辑:

某一个具体交易日,获取所有ETF收盘价和收盘折价溢价以及股指期货价格和升贴水。计算差值,算出绝对值,纪录事件,然后把当天绝对收益最高的组合作为当天的收益率。

联接基金就是把升水套利中所有多头端的ETF溢价调整为0。其实是一个很粗糙的回测,但是作为课程作业应该是够了。画这个图只是感觉很有意思,贴水套利明显强于升水套利。

期指数据用的是连续合约、具体合约还是期指指数?和实际情况各有各的差异和方法,不考虑是不行的。平均持仓水平确实想要回测,但是不知道怎么算,不知道从哪下手;我自己的操作是在9月底绝对收益高于1%的时候进场的,并且节后那个高开我把所有权益底仓都清仓了。

但是那天早上操作失误,本来3%的升水只吃到了1%,节前那个情况,很难说怎么计算仓位。

我朋友开了十几个组合也在筹措保证金;我原本打算只做2个组合,最后做了4个,所以我觉得这个和个人的风险偏好有关,不好回测。(国庆后的极端行情我也要到补保证金的程度了,一开始准备的钱能抗住2个指数涨停,但这样我也很慌,当时情绪很极端)

至于这个回测的逻辑:

某一个具体交易日,获取所有ETF收盘价和收盘折价溢价以及股指期货价格和升贴水。计算差值,算出绝对值,纪录事件,然后把当天绝对收益最高的组合作为当天的收益率。

联接基金就是把升水套利中所有多头端的ETF溢价调整为0。其实是一个很粗糙的回测,但是作为课程作业应该是够了。画这个图只是感觉很有意思,贴水套利明显强于升水套利。

京公网安备 11010802031449号

京公网安备 11010802031449号