Edge

Edge Chrome

Chrome Firefox

Firefox

明日嘉益转债上市,本来申购的时候预期是有大肉的,但是股东们不给力,配售率只有32%,导致流通量大幅增加,本来能妖的现在妖不动了。

加上近期转股价值还跌了不少,这肉是越变越小,预期千元的大肉剩下不足百元也是让人很是不爽,当然总归还是比没中签的要好点。

嘉益转债:

嘉益股份今日收盘价98.21,转股价格116.05,当前转股价值=转债面值/转股价格*正股价格=84.63。

嘉益股份11月6日(申购日前一工作日)收盘价为116.42,申购日11月7日。

在这过去的半个月时间里,嘉益股份股价下跌15.6%,转股价值从100.32下跌到84.63。

个人看法:

嘉益转债A+级别,规模3.979亿,原始股东配售率32.05%,单账户顶格申购中0.032签,溢价率由申购前一日的-0.32%变为18.17%。

根据之前测评综合,明日上市价格预估:84.63*1.27=108,主要这几年股价一直在走牛走高,但大股东却放弃了配售,似乎释放了其不看好未来正股的预期,加上流通量变大转债炒作预期没了,甚至还影响了正常的转债价格。

嘉益转债测评:11月6日嘉益转债申购

1

梦金园:

基本概况:

基石占比36.15%。

公司简介:

一家中国三线及以下城市市场的黄金珠宝首饰原创品牌制造商公司。根据弗若斯特沙利文,该公司是极少数实现运营涵盖黄金珠宝产业各关键环节的企业之一。

公司以高纯度黄金饰品为核心,建立了多元化销售网络,据此洞察市场趋势,继而助力迎合特定消费者需求的产品设计及开发,形成良性反馈循环。

2018年至2023年,公司是唯一一家连续入围中国黄金协会“中国黄金首饰加工量十大企业”和“中国黄金珠宝销售收入十大企业”排名的黄金珠宝品牌,且双项排名均列前五。

行业概况:

中国黄金珠宝消费量呈波动模式,自2018年的736.3吨下降至2023年的706.5吨,期间复合年增长率为0.8%。该下降乃主要由于2020年及2022年疫情的广泛影响,经济下行压力亦导致整体消费疲软,导致2019年消费量下降。

然而,随著消费者对黄金珠宝的偏好不断增加,预计消费量将稳步增长,到2028年将达到898吨,预计2023年至2028年复合年增长率为4.9%。

财务数据:

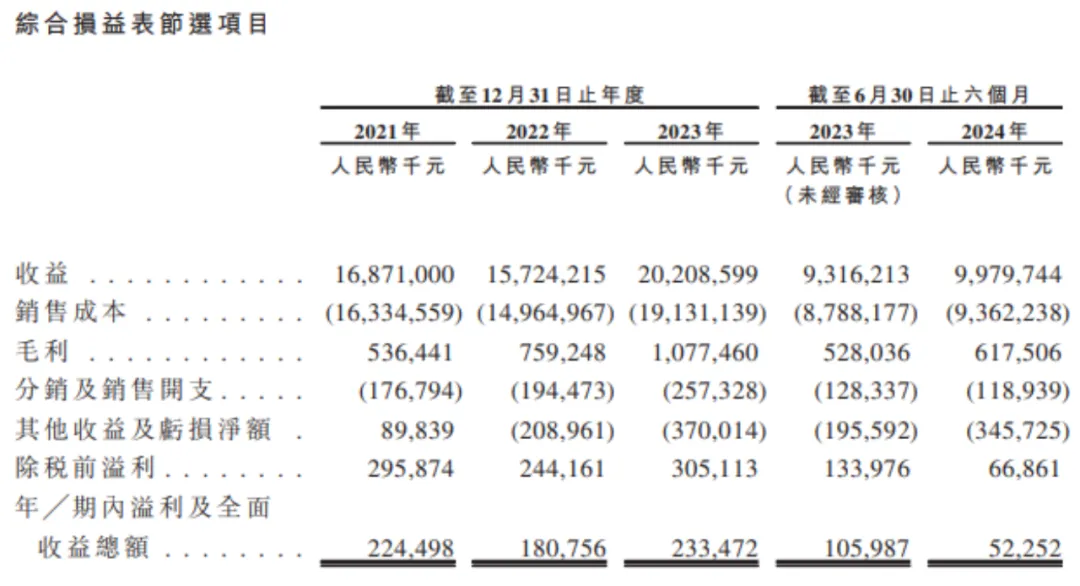

截至2021年、2022年及2023年12月31日止年度及截至2024年6月30日止六个月,公司的收益分别为人民币168.71亿元、157.24亿元、202.09亿元及99.8亿元,毛利率分别为3.2%、4.8%、5.3%及6.2%。

同时期净利分别为人民币2.25亿元、1.81亿元、2.34亿元及0.52亿元。

净利由2023年6月底到2024年同期同比下降50.7%,该减少主要是由于2024年上半年金价大幅上涨导致相关期间产生Au(T+D)合约变现亏损净额。

于往绩记录期间,公司的净利率保持稳定,分别为1.3%、1.1%、1.2%及0.5%。净利率较低,主要归因于公司采纳特许经营分销模式,向省级代理及加盟商销售产品时,公司保持较低的固定工费。相应地,该定价模式可使。

公司竞争优势:

1、位于中国的黄金珠宝OBM,涵盖黄金珠宝产业各关键环节;

2、研发实力为公司提供实现突破和推动行业革新的源源动力,体现在黄金提纯能力以及行业黄金纯度检测标准的制定上;

3、制造与精湛匠造工艺形成协同效应,奠定快速发展的坚实基础;

4、拥有多元而广泛的全国性全渠道销售网络,能够实现大规模客户覆盖。

风险因素:

1、公司的业务及未来增长前景依赖于消费者对公司产品的需求;

2、公司对加盟商的营运控制权有限;

3、公司的生产机器及技术知识可能会落伍过时,这或会影响公司的业务、财务状况及经营业绩;

4、原材料价格波动可能对公司的业务、财务状况及经营业绩产生不利影响;

5、公司倚赖内部及加盟商的销售及营销队伍推广公司的品牌;

6、黄金首饰制造业及零售业竞争激烈。

中签率预估:

公开发行总计439.58万股,每手200股,公开发行总计21979手,当前超购12倍,假设5000人申购,一手中签率100%。

综合评估:

该公司是一个由加盟商所支持的不断扩大的特许经营网络,主要通过提纯、设计及生产然后采用许经营分销模式依靠加盟商销售推广,保持较低的毛利率。

截至2024年6月30 日,公司旗下已有2850家加盟店、七个自营直营区服务中心及17个省级代理。

23年度营收200多亿,净利润2.3亿,24年上半年受黄金价格上涨,净利润大幅下滑,发行市盈率14-17倍区间。

上一只票老铺黄金发行市盈率14倍左右,上市后大涨。这只票虽然也是黄金行业,但是公司运营模式和老铺黄金大不相同,老铺走的是高端线,上次去万象城老铺门店大气,个人觉得这货上市跟老铺应该没法比。

个人操作:看超购感觉要回拨,就不参与了。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

加上近期转股价值还跌了不少,这肉是越变越小,预期千元的大肉剩下不足百元也是让人很是不爽,当然总归还是比没中签的要好点。

嘉益转债:

嘉益股份今日收盘价98.21,转股价格116.05,当前转股价值=转债面值/转股价格*正股价格=84.63。

嘉益股份11月6日(申购日前一工作日)收盘价为116.42,申购日11月7日。

在这过去的半个月时间里,嘉益股份股价下跌15.6%,转股价值从100.32下跌到84.63。

个人看法:

嘉益转债A+级别,规模3.979亿,原始股东配售率32.05%,单账户顶格申购中0.032签,溢价率由申购前一日的-0.32%变为18.17%。

根据之前测评综合,明日上市价格预估:84.63*1.27=108,主要这几年股价一直在走牛走高,但大股东却放弃了配售,似乎释放了其不看好未来正股的预期,加上流通量变大转债炒作预期没了,甚至还影响了正常的转债价格。

嘉益转债测评:11月6日嘉益转债申购

1

梦金园:

基本概况:

基石占比36.15%。

公司简介:

一家中国三线及以下城市市场的黄金珠宝首饰原创品牌制造商公司。根据弗若斯特沙利文,该公司是极少数实现运营涵盖黄金珠宝产业各关键环节的企业之一。

公司以高纯度黄金饰品为核心,建立了多元化销售网络,据此洞察市场趋势,继而助力迎合特定消费者需求的产品设计及开发,形成良性反馈循环。

2018年至2023年,公司是唯一一家连续入围中国黄金协会“中国黄金首饰加工量十大企业”和“中国黄金珠宝销售收入十大企业”排名的黄金珠宝品牌,且双项排名均列前五。

行业概况:

中国黄金珠宝消费量呈波动模式,自2018年的736.3吨下降至2023年的706.5吨,期间复合年增长率为0.8%。该下降乃主要由于2020年及2022年疫情的广泛影响,经济下行压力亦导致整体消费疲软,导致2019年消费量下降。

然而,随著消费者对黄金珠宝的偏好不断增加,预计消费量将稳步增长,到2028年将达到898吨,预计2023年至2028年复合年增长率为4.9%。

财务数据:

截至2021年、2022年及2023年12月31日止年度及截至2024年6月30日止六个月,公司的收益分别为人民币168.71亿元、157.24亿元、202.09亿元及99.8亿元,毛利率分别为3.2%、4.8%、5.3%及6.2%。

同时期净利分别为人民币2.25亿元、1.81亿元、2.34亿元及0.52亿元。

净利由2023年6月底到2024年同期同比下降50.7%,该减少主要是由于2024年上半年金价大幅上涨导致相关期间产生Au(T+D)合约变现亏损净额。

于往绩记录期间,公司的净利率保持稳定,分别为1.3%、1.1%、1.2%及0.5%。净利率较低,主要归因于公司采纳特许经营分销模式,向省级代理及加盟商销售产品时,公司保持较低的固定工费。相应地,该定价模式可使。

公司竞争优势:

1、位于中国的黄金珠宝OBM,涵盖黄金珠宝产业各关键环节;

2、研发实力为公司提供实现突破和推动行业革新的源源动力,体现在黄金提纯能力以及行业黄金纯度检测标准的制定上;

3、制造与精湛匠造工艺形成协同效应,奠定快速发展的坚实基础;

4、拥有多元而广泛的全国性全渠道销售网络,能够实现大规模客户覆盖。

风险因素:

1、公司的业务及未来增长前景依赖于消费者对公司产品的需求;

2、公司对加盟商的营运控制权有限;

3、公司的生产机器及技术知识可能会落伍过时,这或会影响公司的业务、财务状况及经营业绩;

4、原材料价格波动可能对公司的业务、财务状况及经营业绩产生不利影响;

5、公司倚赖内部及加盟商的销售及营销队伍推广公司的品牌;

6、黄金首饰制造业及零售业竞争激烈。

中签率预估:

公开发行总计439.58万股,每手200股,公开发行总计21979手,当前超购12倍,假设5000人申购,一手中签率100%。

综合评估:

该公司是一个由加盟商所支持的不断扩大的特许经营网络,主要通过提纯、设计及生产然后采用许经营分销模式依靠加盟商销售推广,保持较低的毛利率。

截至2024年6月30 日,公司旗下已有2850家加盟店、七个自营直营区服务中心及17个省级代理。

23年度营收200多亿,净利润2.3亿,24年上半年受黄金价格上涨,净利润大幅下滑,发行市盈率14-17倍区间。

上一只票老铺黄金发行市盈率14倍左右,上市后大涨。这只票虽然也是黄金行业,但是公司运营模式和老铺黄金大不相同,老铺走的是高端线,上次去万象城老铺门店大气,个人觉得这货上市跟老铺应该没法比。

个人操作:看超购感觉要回拨,就不参与了。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号