Edge

Edge Chrome

Chrome Firefox

Firefox

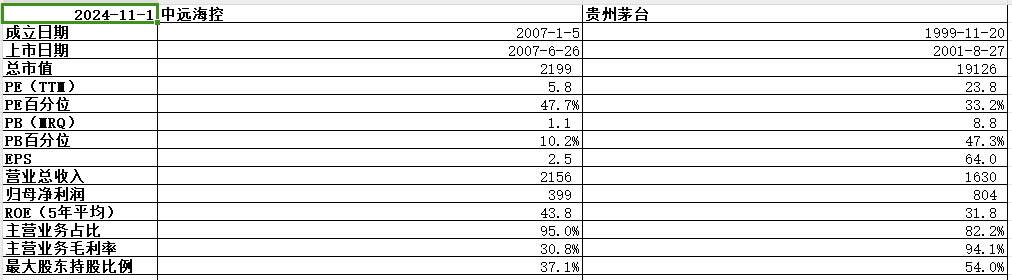

中远海控,国内航运一哥,世界航运巨头之一,主要经营国际、国内海上集装箱运输服务及相关业务,共经营230余国际航线(含国际支线)、50余条中国沿海航线及80余条珠江三角洲和长江支线,在全球约90余个国家和地区的290余个港口均有挂靠,旗下集装箱船队运力规模排名稳居世前列,集装箱码头年总吞吐量排名蝉联世界第一,实力非凡。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部翻倍,气势如虹,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面不错,盈利能力堪称卓越,五年平均ROE44%甚至碾压茅台,目前10%的PB历史百分位也不算高估,值得关注。

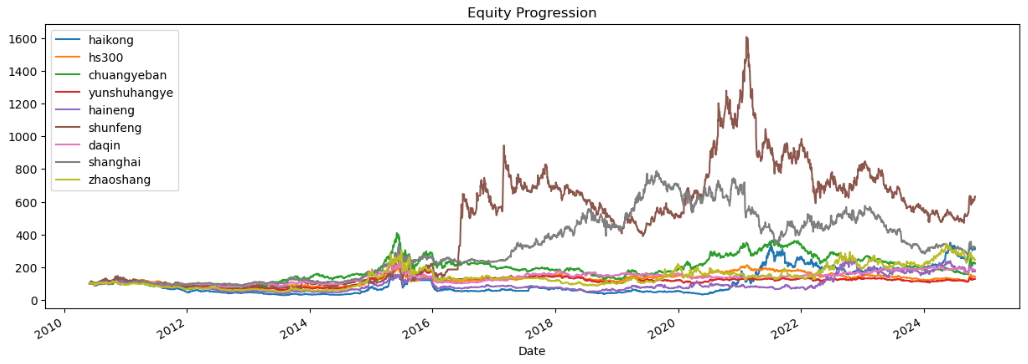

做下回测,选取宽基指数、行业指数、行业内对标公司作为一个投资组合进行回溯。

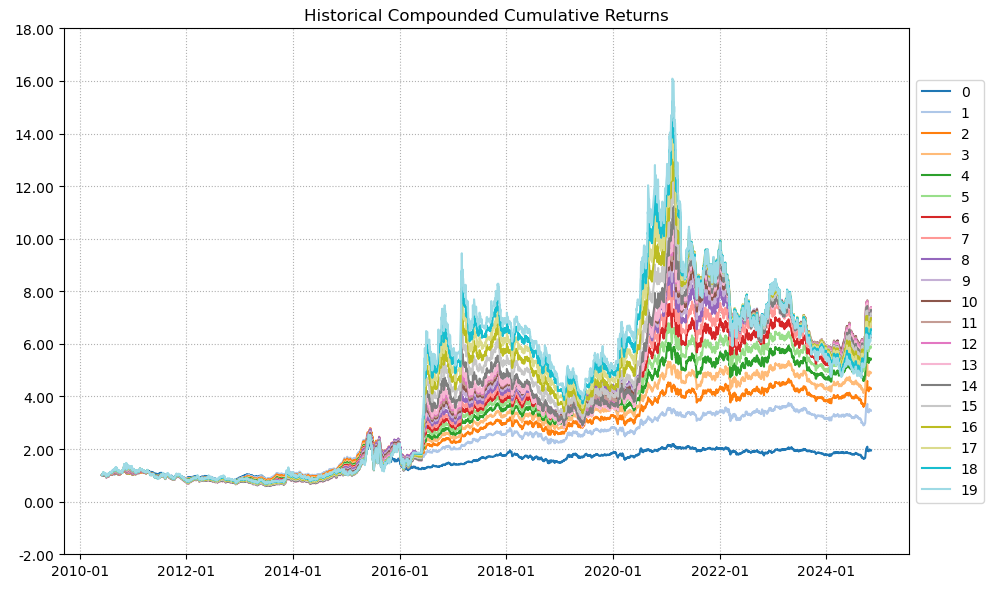

历史表现一般,近十四年涨了不到3倍,表现最好的顺丰控股同期涨了近6倍。

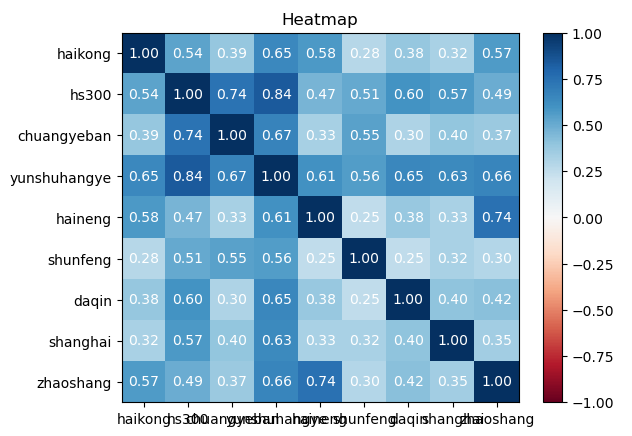

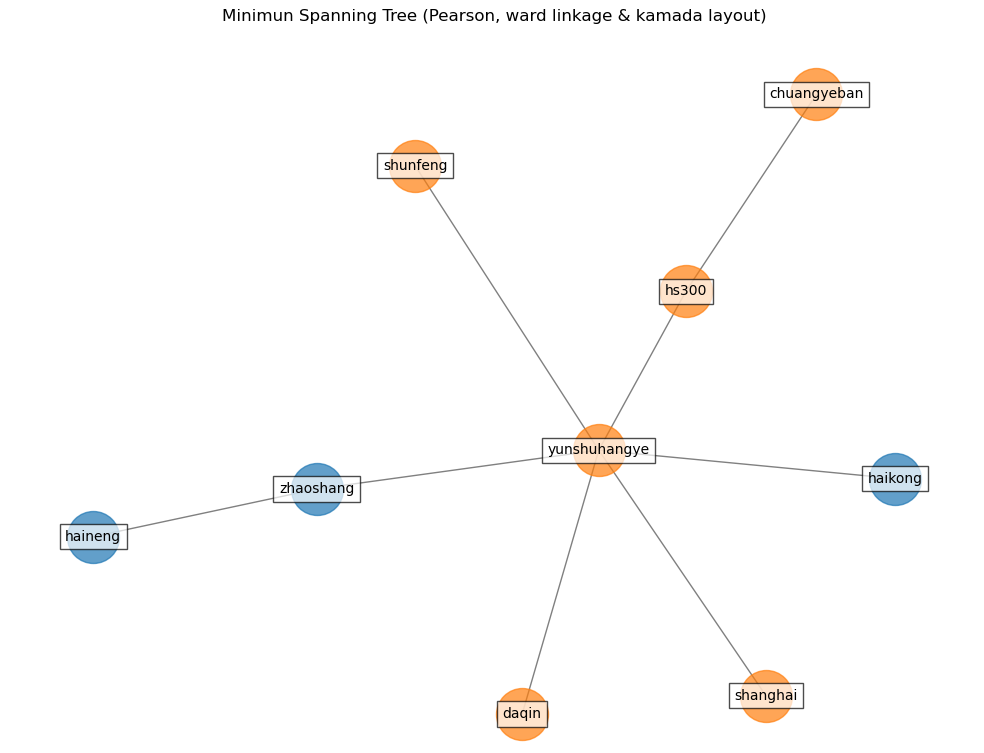

相关性表现还行,行业一哥还是有自己独特优势在的。

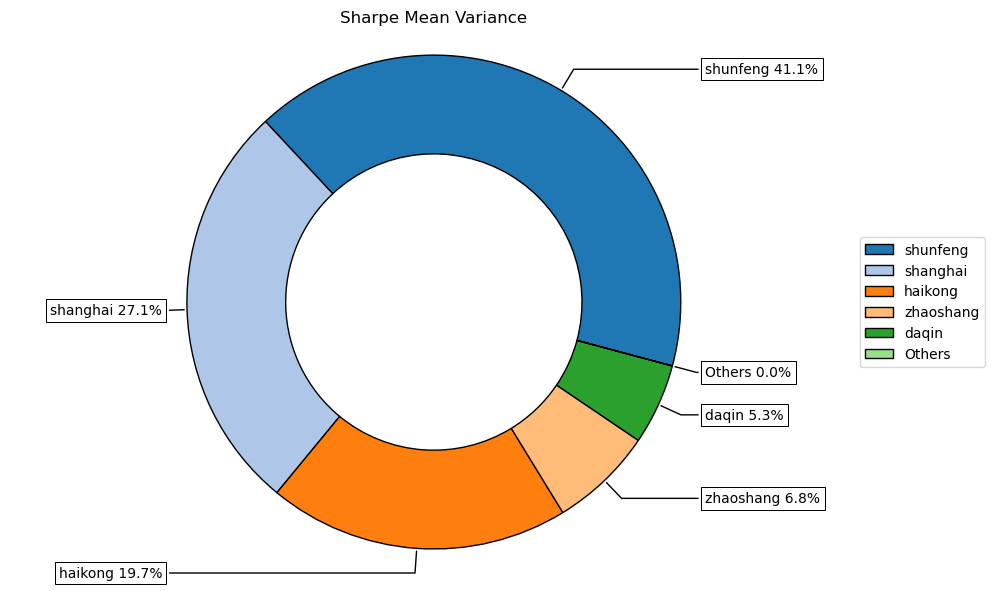

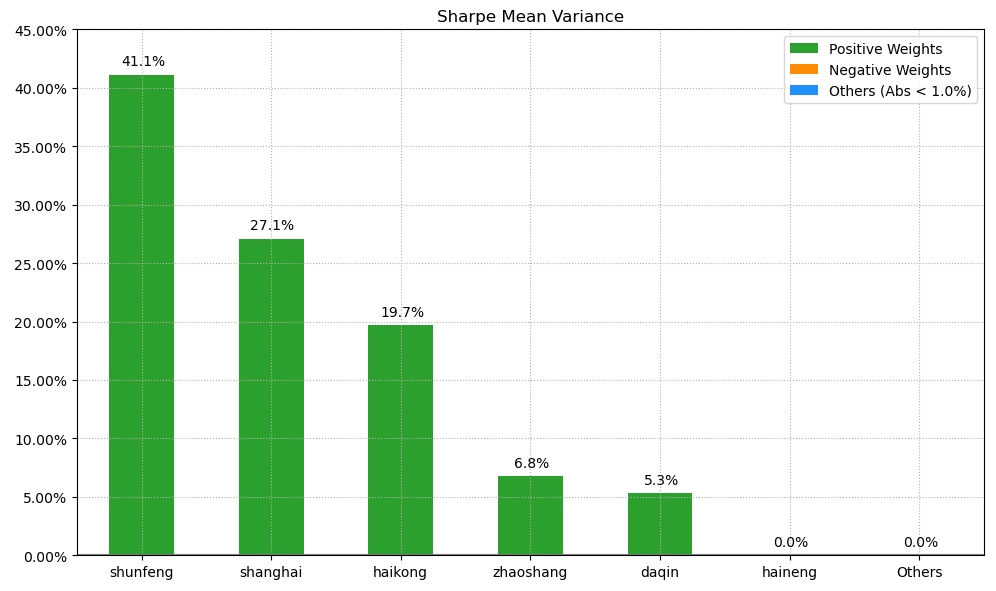

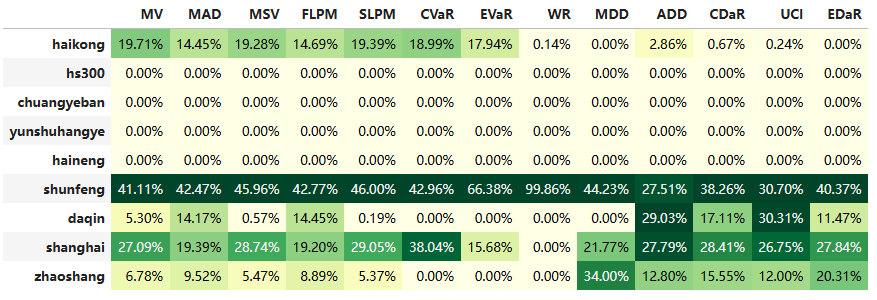

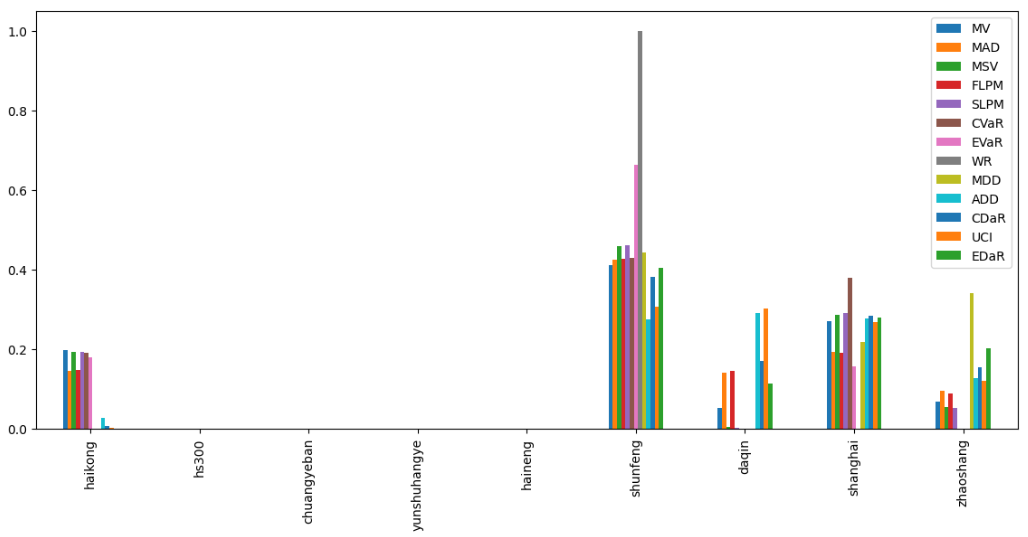

按最高夏普比率配置的话,系统给的权重不足20%,最大权重的顺丰控股占比超40%,差距还挺明显的。

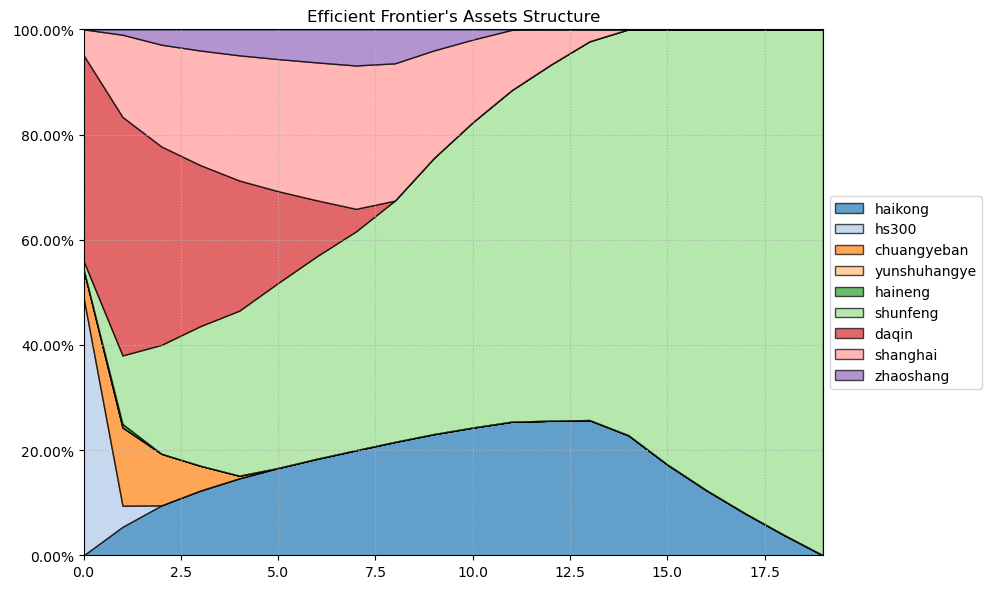

有效边界也差不多,基本是被顺丰控股碾压的节奏。

如果换成其他约束,系统给的配置比例也大同小异,基本是在顺丰控股和上海机场之间做取舍了。

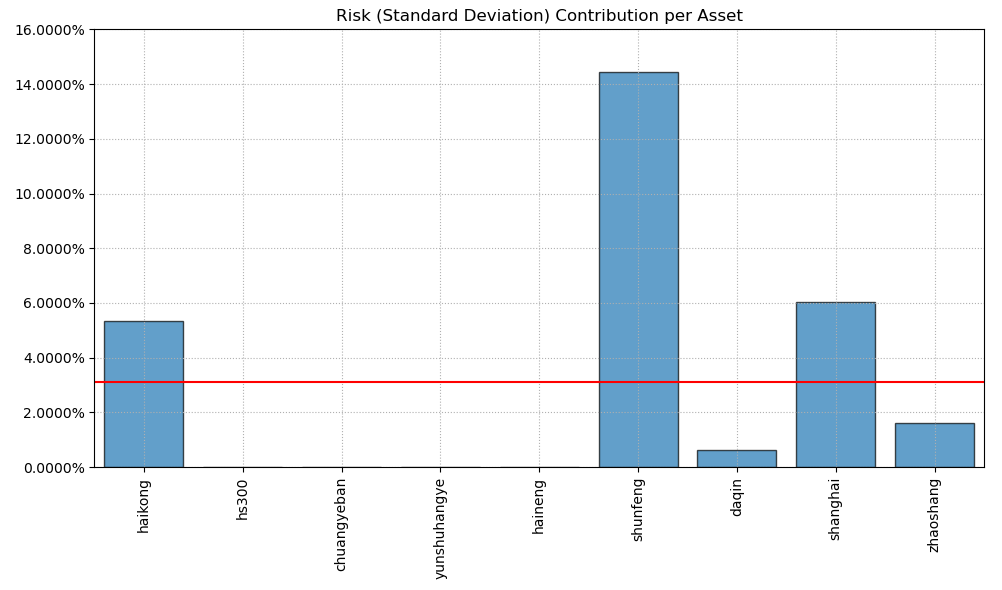

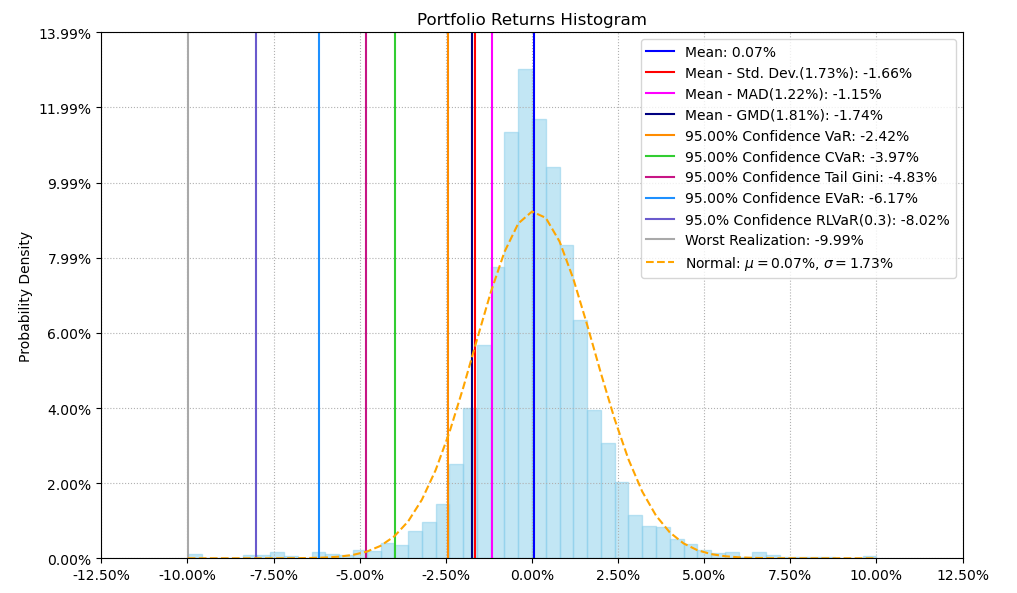

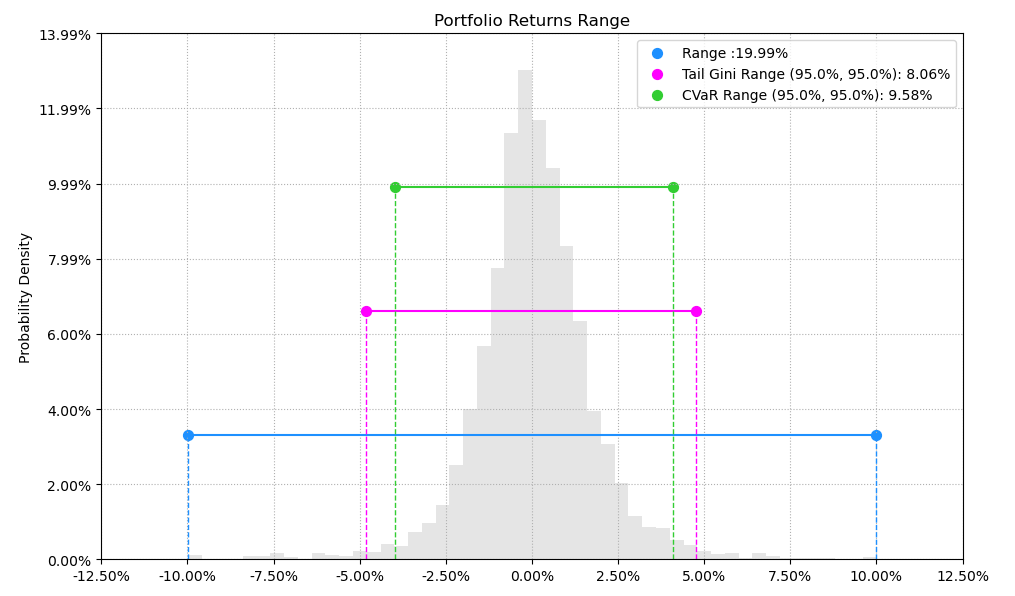

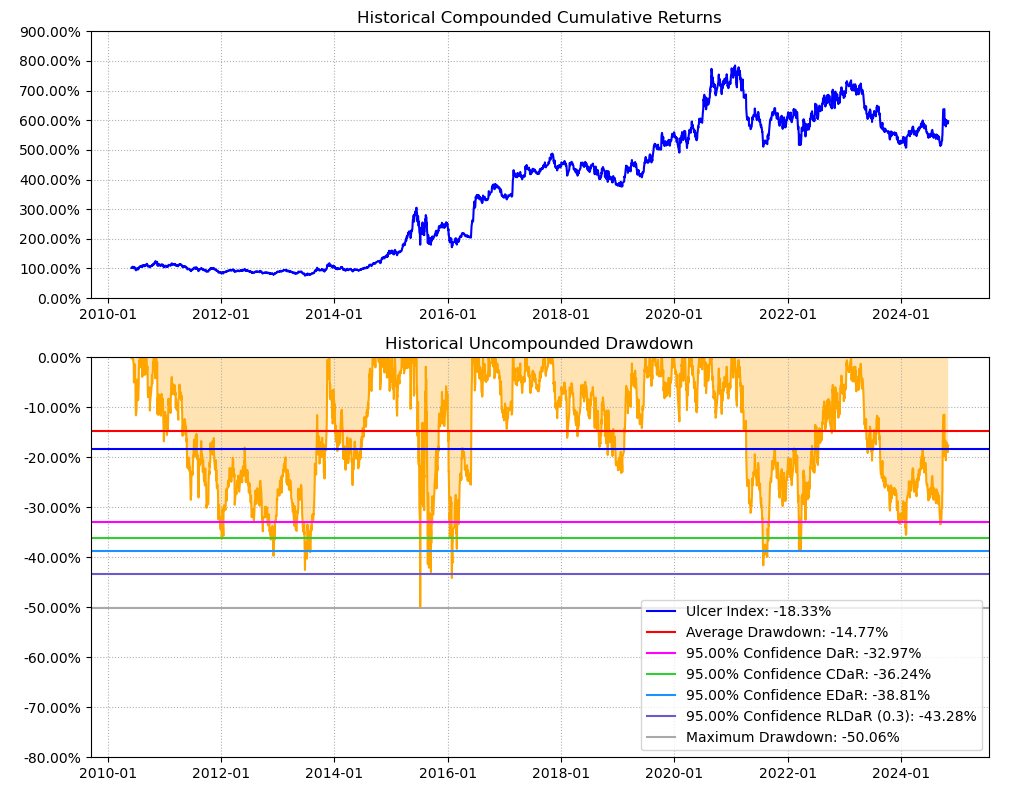

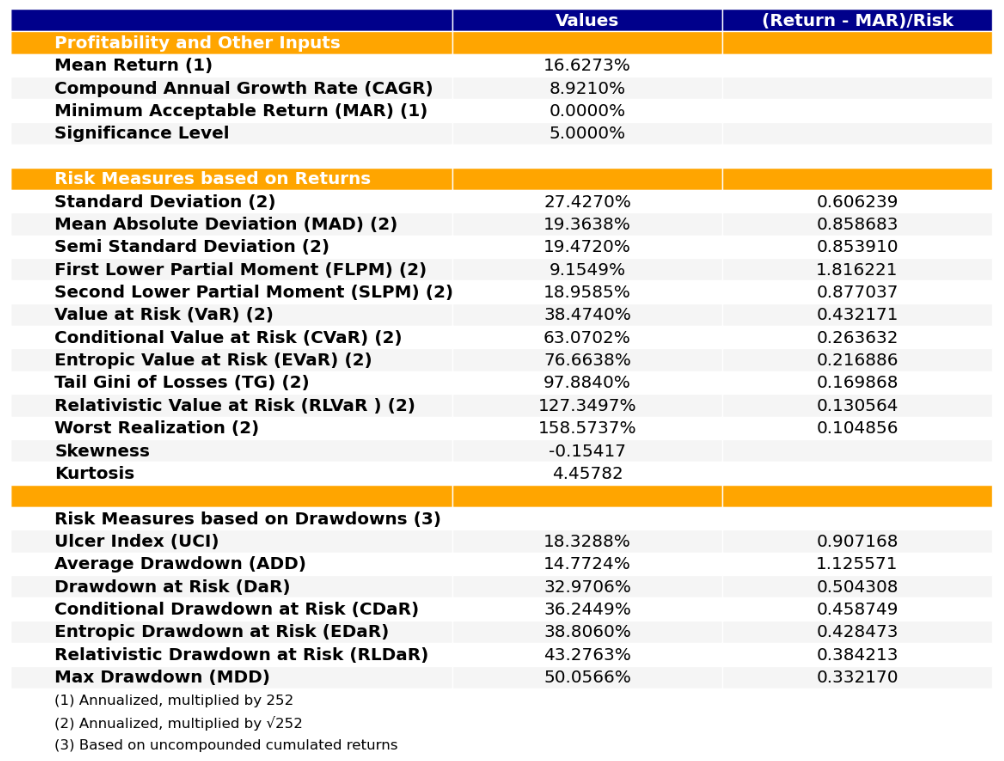

最后看下整个投资组合的情况,日度均值回报在0.07%,跟昨天测的能源行业0.08%差不多,但近10%的CVaR波动就会比能源行业大很多。

区间累计回报近6倍,最大回撤50%,整体表现投资组合比中远海控要好得多,但综合来看运输行业历史涨幅不如芯片光伏等成长行业,波动回撤又比能源行业大很多,夏普比率居然较前者低了50%就很离谱,所以运输行业我基本是放弃了。

结论:

中远海控,基本面还行,ROE惊为天人,说明行业周期景气区间能达到的盈利天花板会很高,但成也萧何败也萧何,周期反转的时候整个行业波动会极其巨大,对投资者择时能力要求极高,适合专业人士挑战自己,不建议小散浪里淘金。如果一定要配置这个行业的话,博弹性可以看中远海控,想稳健点的就关注顺丰控股。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部翻倍,气势如虹,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面不错,盈利能力堪称卓越,五年平均ROE44%甚至碾压茅台,目前10%的PB历史百分位也不算高估,值得关注。

做下回测,选取宽基指数、行业指数、行业内对标公司作为一个投资组合进行回溯。

历史表现一般,近十四年涨了不到3倍,表现最好的顺丰控股同期涨了近6倍。

相关性表现还行,行业一哥还是有自己独特优势在的。

按最高夏普比率配置的话,系统给的权重不足20%,最大权重的顺丰控股占比超40%,差距还挺明显的。

有效边界也差不多,基本是被顺丰控股碾压的节奏。

如果换成其他约束,系统给的配置比例也大同小异,基本是在顺丰控股和上海机场之间做取舍了。

最后看下整个投资组合的情况,日度均值回报在0.07%,跟昨天测的能源行业0.08%差不多,但近10%的CVaR波动就会比能源行业大很多。

区间累计回报近6倍,最大回撤50%,整体表现投资组合比中远海控要好得多,但综合来看运输行业历史涨幅不如芯片光伏等成长行业,波动回撤又比能源行业大很多,夏普比率居然较前者低了50%就很离谱,所以运输行业我基本是放弃了。

结论:

中远海控,基本面还行,ROE惊为天人,说明行业周期景气区间能达到的盈利天花板会很高,但成也萧何败也萧何,周期反转的时候整个行业波动会极其巨大,对投资者择时能力要求极高,适合专业人士挑战自己,不建议小散浪里淘金。如果一定要配置这个行业的话,博弹性可以看中远海控,想稳健点的就关注顺丰控股。

京公网安备 11010802031449号

京公网安备 11010802031449号