Edge

Edge Chrome

Chrome Firefox

Firefox

新华网,国家通讯社新华社主办,颇具影响力的网络媒体和具有全球影响力的中文网站,依托新华社作为国家通讯社的权威地位和作为世界性通讯社的全球信息网络,公司拥有权威的内容资源、广泛的用户基础、优质的客户资源和强大的品牌影响力。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部反弹近60%,引发关注,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

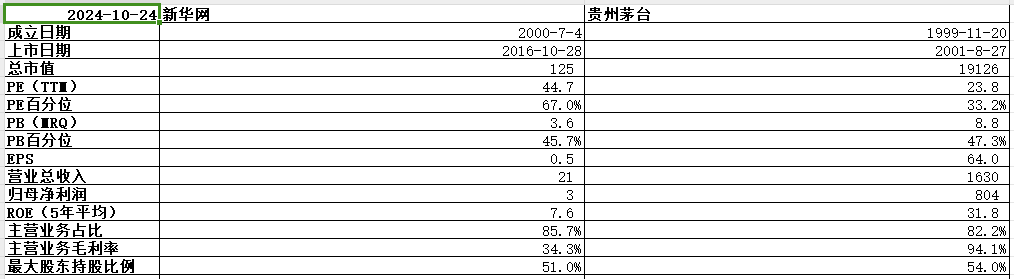

公司基本面一般,67%PE百分位估值偏高,盈利能力较差,五年平均ROE不足10%。

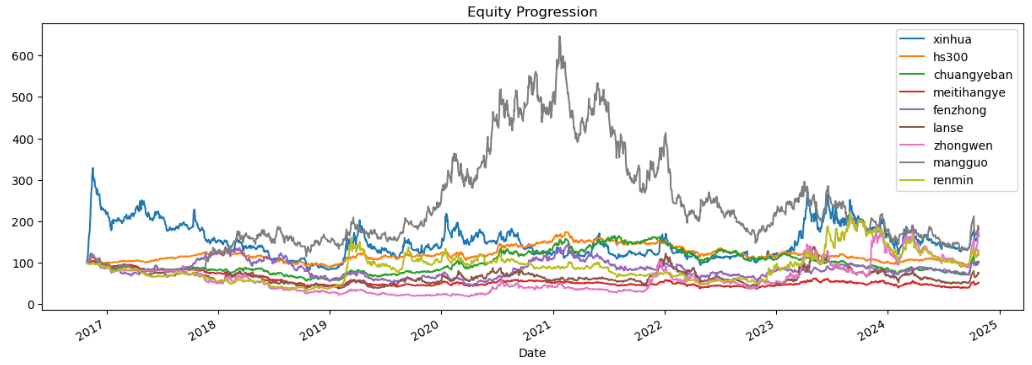

做下回测,选取宽基指数、行业指数、行业内对标公司放一起回溯。

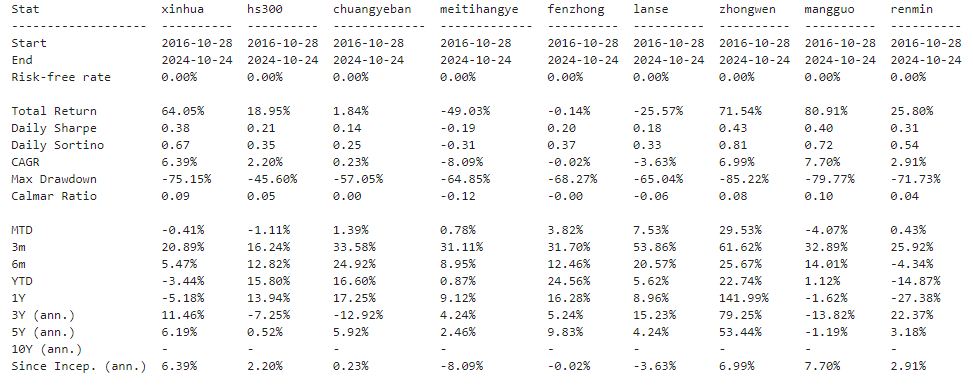

历史表现一般,近10年涨幅才64%,属实有点失望,整个传媒行业也不行,回测区间都没有股价翻倍的票,一只都没有。

相关性表现一般,整体跟传媒行业周期走的。

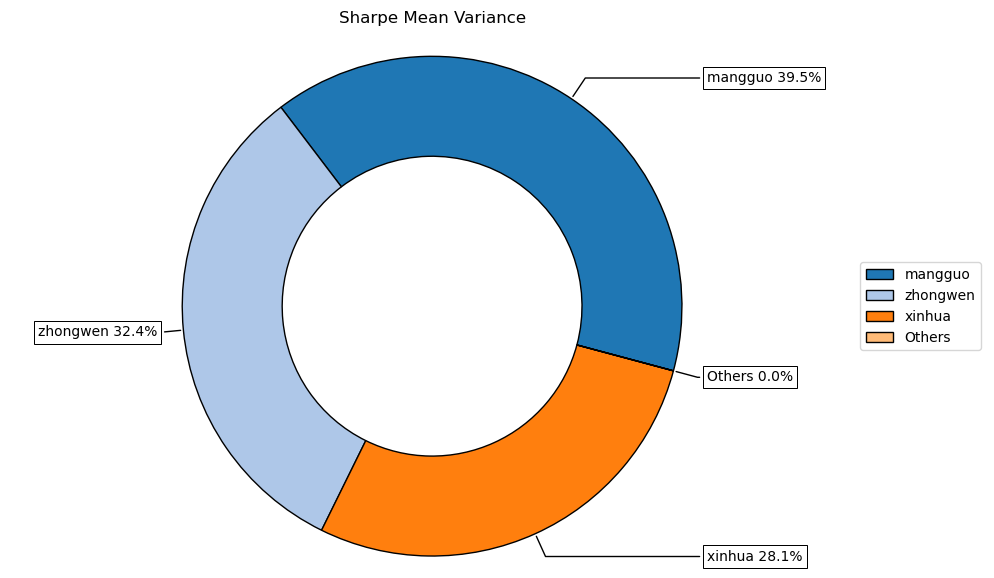

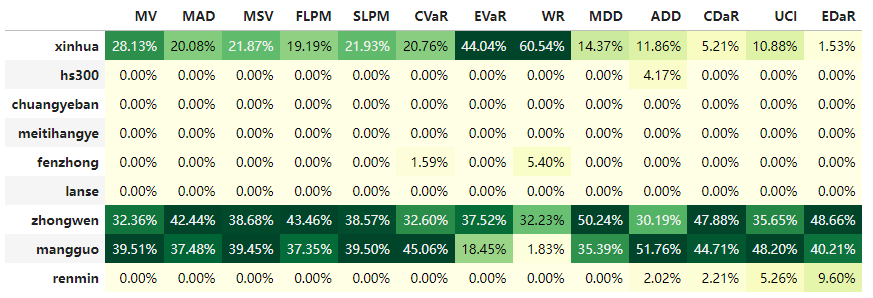

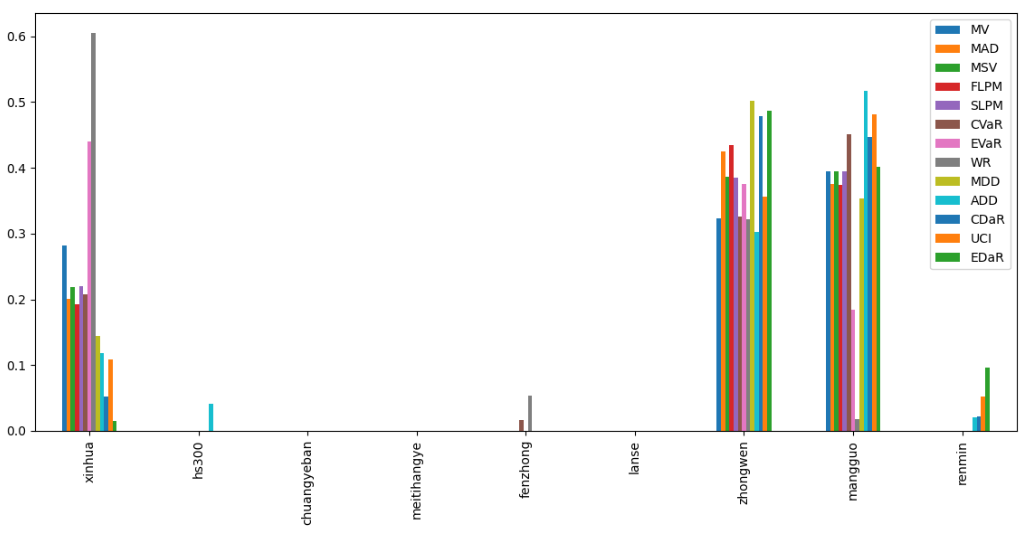

按最高夏普比率配置的话,系统给的权重近30%,最大权重的芒果超媒近40%。

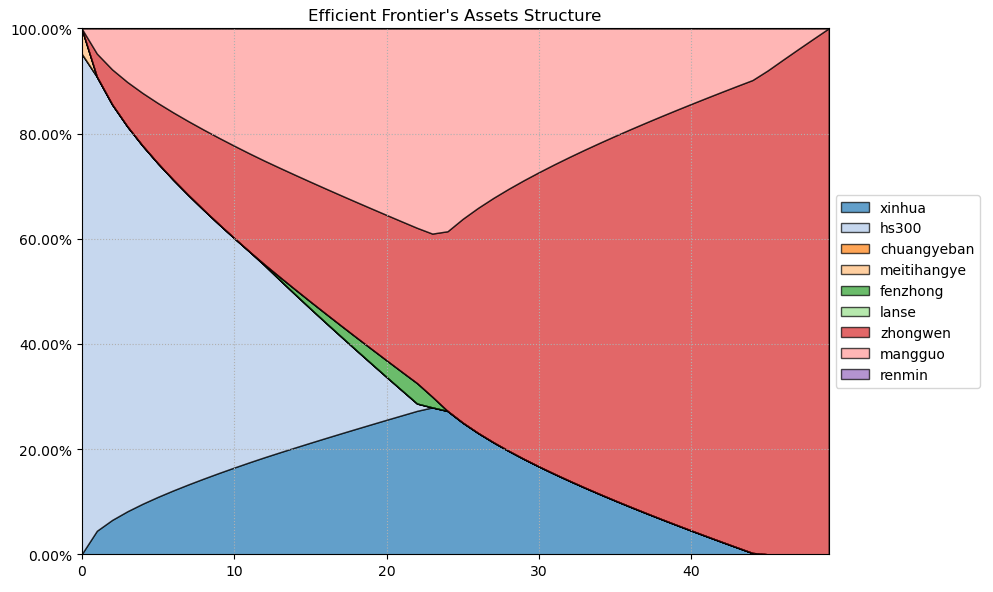

有效边界也差不多,公司表现中规中矩。

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和芒果超媒、中文在线之间做取舍了。

结论:

新华网,基本面着实一般,公司盈利能力偏低,且目前估值偏高,不建议入场。另外吐槽一下整个传媒行业,就真的没有一个能打的,整整十年,股票价格重心都没怎么上移过,基本都在原地踏步,不推荐这个行业。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部反弹近60%,引发关注,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面一般,67%PE百分位估值偏高,盈利能力较差,五年平均ROE不足10%。

做下回测,选取宽基指数、行业指数、行业内对标公司放一起回溯。

历史表现一般,近10年涨幅才64%,属实有点失望,整个传媒行业也不行,回测区间都没有股价翻倍的票,一只都没有。

相关性表现一般,整体跟传媒行业周期走的。

按最高夏普比率配置的话,系统给的权重近30%,最大权重的芒果超媒近40%。

有效边界也差不多,公司表现中规中矩。

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和芒果超媒、中文在线之间做取舍了。

结论:

新华网,基本面着实一般,公司盈利能力偏低,且目前估值偏高,不建议入场。另外吐槽一下整个传媒行业,就真的没有一个能打的,整整十年,股票价格重心都没怎么上移过,基本都在原地踏步,不推荐这个行业。

京公网安备 11010802031449号

京公网安备 11010802031449号