Edge

Edge Chrome

Chrome Firefox

Firefox

三天暴力拉涨三百点,跌破3000点用了3个月,站上3000点却只用了3天。

大A牛短熊长,果然明不虚传,不少人说要不国庆节取消算了,A股继续交易。

昨天说过,没必要还停留在熊市打游击的思维里,为了几个点的价差去冒踏空的风险。

所有的规则或策略都要在权力意志面前臣服,这是决定一切市场行为的原点,也是大A政策市的起点。

短期的交易节奏,要服从长期的趋势走向,底部区域还唱空做空,就是站在所有人的对立面。

全面普涨的行情,最忌讳上上下下,精选好持仓标的,坐好扶稳便是。

不要浪费每一次危机,每一次危机都将迎来一次大面积放水,每一次放水都是一次财富盛宴,这是中国特色的ZZ经济学。

行情越是火热,就越要谨记:牛市追高,是中小投资者亏损的罪魁祸首。

君子藏器于身,待时而动,用之则行,舍之则藏,有机会就好好把握,没有机会就日日精进。

无论行情是涨是跌,该做功课不要停,该有的风控意识不能松,保持初心,一以贯之。

别跌了哭爹喊娘,涨了会所嫩模的,被行情涨跌影响了心境,是理性投资者的大忌。

市场概览

大盘重回3000点,全天成交额11664亿,较前一日略增47亿,各大指数纷纷跟涨,不要再说A股没人玩了,只要有行情,分分钟给你干到1万亿。

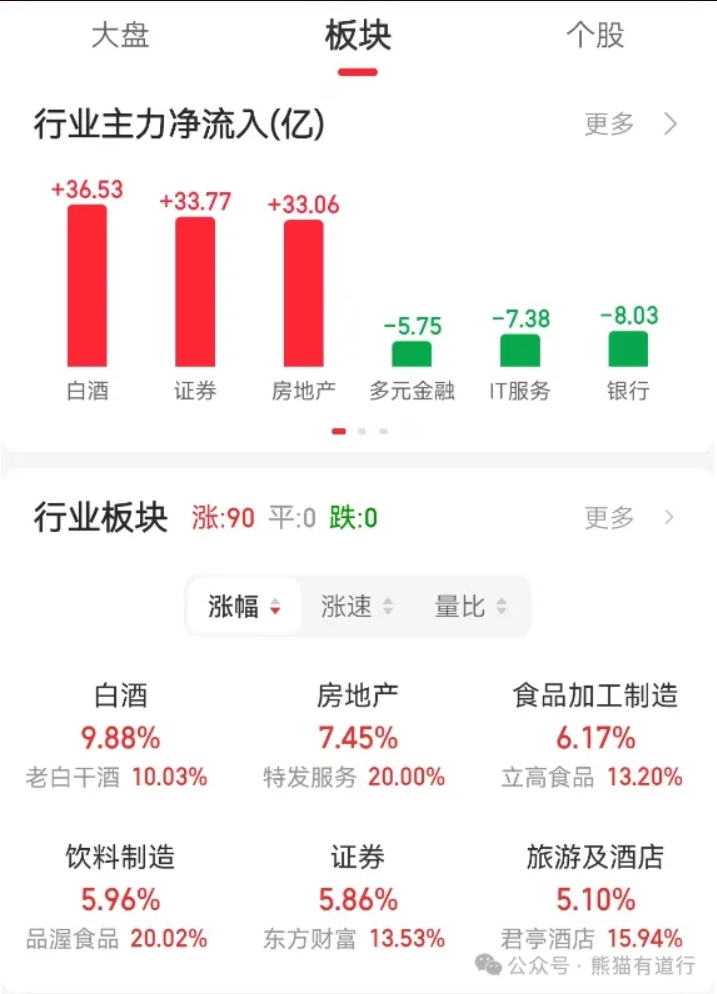

板块方面,食品饮料、白酒、房地产、证券领涨,如果行情能走出牛市,那证券这种反身性强的板块又要独领风骚了,这不行情刚有点异动,各大券商邀人开户就活跃了起来,记得19-21年结构牛那一波,蜂拥而入的韭菜挤爆了券商的开户服务器,不少人还想出了凌晨开户的骚操作。

这干什么都不要去凑热闹,开户、买房、炒股如是,甚至旅游出行也是一样。

可转债这边也是除了涨就是涨,全天成交518亿,较前一交易日轻微缩量,价格中位数继续爬坡到109.488元,但溢价中位数下降到42.84%,

如果行情真能走牛,那转债的强赎潮又将再现,被动保护性减仓后的闲置资金,我已经想好了去路,如果哪一天转债贵得烫手,那我就去打新、套利,按历史经验来看,非理性的暴涨暴跌将产生很多的低风险套利机会,可惜分级A没得玩了,要不又能在暴跌时大显身手。

当然,以上纯属作梦,这才3000点就敢意淫强赎潮,简直胆大包天,不过,梦想还是要有的,万一实现了呢?

可转债

伊力转债受正股涨停刺激大涨14.77%,像之前的长信一样,临期债也是有春天的,伊力明年3.15到期,当时白酒大跌且临期债向到期价收敛是趋势,我曾经一度想等到期收益率为正时,把它收入囊中,结果,没等跌到位就直接飞了,那就坐着看戏吧。

持仓的水羊转债规模6.95亿,正股仅涨7%,37.82%溢价率之下,转债硬是涨出了零溢价的态势,唯一合理的解释就是转债与正股超跌幅度过深,像这种正股驱动而非突然脉冲的转债,我打算格局一点。

涨幅居前的还有几支低价债希望转2、科顺转债、三房转债,市场情绪一好转,这些被扔进垃圾堆的硬疙瘩又被人捡了起来,只是你不知道它们什么时候又会被市场所抛弃,某些低价债真不是不能玩,只是有各种瑕疵容易传出鬼故事,趁着现在行情好时间多,正好把该打的补丁给打上。

备选标的平时要研究好放在那里,机会一旦出现,就要一击必中,等行情来了再准备,就连投研都来不及了。

设想一下,下一波的冲击,市场会从哪里、拿哪些转债开刀?

联创转债又开始兴风作浪了,但质地实在太差了,连mini仓都不想有,有这点功夫我还不如多买点好的ST。

ST策略

行情一好,资金就纷纷涌入正股了,整个ST板块实在不够看,但谁叫前阵子大盘跌得惨的时候,这边风景独好呢,像ST这种涨跌有周期性与相对独立性的板块,在A股算是十分可贵的品质,转债就算再好,也得看小盘股脸色,而小盘股也得看大盘脸面,这就决定了重仓转债会陷入被大盘或小盘股绑架的被动,

想要构建一个相互独立的资产配置组合,就必须要找到与大盘不那么同步的资产,除了债性、现金资产外,海外权益与ST股算是不错的搭配,特别地,善交易、会择时的选手还可以做出超高增厚收益。

ST盛屯:

公司属于有色金属的矿山类企业,属于周期性行业,公司业绩受宏观经济影响大,业绩与金属价格的关联强。

分析有色金属的公司,关键看宏观经济的复苏预期与金属的行业供需关系,

供给方面,可以关注矿山企业的采选产能、矿石品位(含金属量)、剥采比、矿山地理位置、交通运输、资源税等。

这些因素在一定时间内不太会发生较大变化,因此,矿山企业的成本短期内维持不变,

在成本不变的前提下,金属价格就对利润拥有了非常大的影响,这也是为什么有色金属利润以及股价弹性大的原因。

从ST盛屯23年年报公布的钴、镍、锌业务板块来看,基本没啥看点,要么是营收萎缩,要么是金属价格下滑导致毛利率下滑得厉害,唯一对业绩及股价有重大影响的就只有铜了。

我们来看看铜价,LME铜价在今年5月创出历史新高后,有过一段下跌,但当前铜价依然运行在高位,且今年已经累积上涨16.64%。

我们可以看到,A股的江西铜业、云南铜业股价的走势与铜价保持高度一致。

如果进一步拆解铜价涨跌的成因,我们会发现,除非洲中资企业增量扩大以外,其他地区铜供给增量有限甚至下降,总体来讲,铜供给增量严重受限,铜价将在供给不足和需求可观的情况下被继续推升。

即使撇开铜价未来涨跌不谈,只要铜价在高位运行,且铜的产能可以提升,那公司的业绩增长也不是问题。

公司24年生产目标是实现铜产量15万吨,半年报披露已经产出8.07万吨,反观23年全年,公司铜的产量为10.2万吨,不出意外的,24年公司将超额完成15万吨的目标产量,也就是说公司24年铜产量将增加50%,如果叠加铜价涨幅的话,铜板块的业绩增速将超过50%,当然,这只是粗略的估算。

至于公司长远的扩产计划,后续要陆续保持跟踪,以后,有机会再说。

现在,价涨与量增的逻辑都有了,业绩增长有保障了,且公司戴帽问题中所涉金额不大,主观无恶意,明年摘帽应该问题不大,这下催化剂也有了。

至于宏观经济周期,凭我有限的宏观经济学常识,各国央行践行凯恩斯主义的货币政策,虽然对长期经济增长没什么太大作用,但在短期之内,熨平经济周期的峰值波动、拉动短期需求倒是没有问题,

东大这边也开启了流动性的阀门,个人觉得宏观经济最难受的时候已经过去,经济触底复苏的概率还是挺大的。

以上仅为个人基本面分析,不构成投资建议,据此交易,后果自负!

大A牛短熊长,果然明不虚传,不少人说要不国庆节取消算了,A股继续交易。

昨天说过,没必要还停留在熊市打游击的思维里,为了几个点的价差去冒踏空的风险。

所有的规则或策略都要在权力意志面前臣服,这是决定一切市场行为的原点,也是大A政策市的起点。

短期的交易节奏,要服从长期的趋势走向,底部区域还唱空做空,就是站在所有人的对立面。

全面普涨的行情,最忌讳上上下下,精选好持仓标的,坐好扶稳便是。

不要浪费每一次危机,每一次危机都将迎来一次大面积放水,每一次放水都是一次财富盛宴,这是中国特色的ZZ经济学。

行情越是火热,就越要谨记:牛市追高,是中小投资者亏损的罪魁祸首。

君子藏器于身,待时而动,用之则行,舍之则藏,有机会就好好把握,没有机会就日日精进。

无论行情是涨是跌,该做功课不要停,该有的风控意识不能松,保持初心,一以贯之。

别跌了哭爹喊娘,涨了会所嫩模的,被行情涨跌影响了心境,是理性投资者的大忌。

市场概览

大盘重回3000点,全天成交额11664亿,较前一日略增47亿,各大指数纷纷跟涨,不要再说A股没人玩了,只要有行情,分分钟给你干到1万亿。

板块方面,食品饮料、白酒、房地产、证券领涨,如果行情能走出牛市,那证券这种反身性强的板块又要独领风骚了,这不行情刚有点异动,各大券商邀人开户就活跃了起来,记得19-21年结构牛那一波,蜂拥而入的韭菜挤爆了券商的开户服务器,不少人还想出了凌晨开户的骚操作。

这干什么都不要去凑热闹,开户、买房、炒股如是,甚至旅游出行也是一样。

可转债这边也是除了涨就是涨,全天成交518亿,较前一交易日轻微缩量,价格中位数继续爬坡到109.488元,但溢价中位数下降到42.84%,

如果行情真能走牛,那转债的强赎潮又将再现,被动保护性减仓后的闲置资金,我已经想好了去路,如果哪一天转债贵得烫手,那我就去打新、套利,按历史经验来看,非理性的暴涨暴跌将产生很多的低风险套利机会,可惜分级A没得玩了,要不又能在暴跌时大显身手。

当然,以上纯属作梦,这才3000点就敢意淫强赎潮,简直胆大包天,不过,梦想还是要有的,万一实现了呢?

可转债

伊力转债受正股涨停刺激大涨14.77%,像之前的长信一样,临期债也是有春天的,伊力明年3.15到期,当时白酒大跌且临期债向到期价收敛是趋势,我曾经一度想等到期收益率为正时,把它收入囊中,结果,没等跌到位就直接飞了,那就坐着看戏吧。

持仓的水羊转债规模6.95亿,正股仅涨7%,37.82%溢价率之下,转债硬是涨出了零溢价的态势,唯一合理的解释就是转债与正股超跌幅度过深,像这种正股驱动而非突然脉冲的转债,我打算格局一点。

涨幅居前的还有几支低价债希望转2、科顺转债、三房转债,市场情绪一好转,这些被扔进垃圾堆的硬疙瘩又被人捡了起来,只是你不知道它们什么时候又会被市场所抛弃,某些低价债真不是不能玩,只是有各种瑕疵容易传出鬼故事,趁着现在行情好时间多,正好把该打的补丁给打上。

备选标的平时要研究好放在那里,机会一旦出现,就要一击必中,等行情来了再准备,就连投研都来不及了。

设想一下,下一波的冲击,市场会从哪里、拿哪些转债开刀?

联创转债又开始兴风作浪了,但质地实在太差了,连mini仓都不想有,有这点功夫我还不如多买点好的ST。

ST策略

行情一好,资金就纷纷涌入正股了,整个ST板块实在不够看,但谁叫前阵子大盘跌得惨的时候,这边风景独好呢,像ST这种涨跌有周期性与相对独立性的板块,在A股算是十分可贵的品质,转债就算再好,也得看小盘股脸色,而小盘股也得看大盘脸面,这就决定了重仓转债会陷入被大盘或小盘股绑架的被动,

想要构建一个相互独立的资产配置组合,就必须要找到与大盘不那么同步的资产,除了债性、现金资产外,海外权益与ST股算是不错的搭配,特别地,善交易、会择时的选手还可以做出超高增厚收益。

ST盛屯:

公司属于有色金属的矿山类企业,属于周期性行业,公司业绩受宏观经济影响大,业绩与金属价格的关联强。

分析有色金属的公司,关键看宏观经济的复苏预期与金属的行业供需关系,

供给方面,可以关注矿山企业的采选产能、矿石品位(含金属量)、剥采比、矿山地理位置、交通运输、资源税等。

这些因素在一定时间内不太会发生较大变化,因此,矿山企业的成本短期内维持不变,

在成本不变的前提下,金属价格就对利润拥有了非常大的影响,这也是为什么有色金属利润以及股价弹性大的原因。

从ST盛屯23年年报公布的钴、镍、锌业务板块来看,基本没啥看点,要么是营收萎缩,要么是金属价格下滑导致毛利率下滑得厉害,唯一对业绩及股价有重大影响的就只有铜了。

我们来看看铜价,LME铜价在今年5月创出历史新高后,有过一段下跌,但当前铜价依然运行在高位,且今年已经累积上涨16.64%。

我们可以看到,A股的江西铜业、云南铜业股价的走势与铜价保持高度一致。

如果进一步拆解铜价涨跌的成因,我们会发现,除非洲中资企业增量扩大以外,其他地区铜供给增量有限甚至下降,总体来讲,铜供给增量严重受限,铜价将在供给不足和需求可观的情况下被继续推升。

即使撇开铜价未来涨跌不谈,只要铜价在高位运行,且铜的产能可以提升,那公司的业绩增长也不是问题。

公司24年生产目标是实现铜产量15万吨,半年报披露已经产出8.07万吨,反观23年全年,公司铜的产量为10.2万吨,不出意外的,24年公司将超额完成15万吨的目标产量,也就是说公司24年铜产量将增加50%,如果叠加铜价涨幅的话,铜板块的业绩增速将超过50%,当然,这只是粗略的估算。

至于公司长远的扩产计划,后续要陆续保持跟踪,以后,有机会再说。

现在,价涨与量增的逻辑都有了,业绩增长有保障了,且公司戴帽问题中所涉金额不大,主观无恶意,明年摘帽应该问题不大,这下催化剂也有了。

至于宏观经济周期,凭我有限的宏观经济学常识,各国央行践行凯恩斯主义的货币政策,虽然对长期经济增长没什么太大作用,但在短期之内,熨平经济周期的峰值波动、拉动短期需求倒是没有问题,

东大这边也开启了流动性的阀门,个人觉得宏观经济最难受的时候已经过去,经济触底复苏的概率还是挺大的。

以上仅为个人基本面分析,不构成投资建议,据此交易,后果自负!

京公网安备 11010802031449号

京公网安备 11010802031449号