Edge

Edge Chrome

Chrome Firefox

Firefox

今天又是大涨的一天,虽然属于高开后逐渐回落,但是整体还是稳住了,指数仍上涨了1个多点,两市成交额1.16万亿。

当前市场存在不小的分歧,资金博弈还是比较明显的,无论是短期获利的还是刚刚回本的,部分资金跑路的需求很旺。

zc虽然已经有了,但还是得看那几个5000万什么时候能真正落实了,郭嘉队能砸多少银子进来。因为如果资金迟迟不能到位一切就还是空的。现在大a缺的是那种可以扭转局势的大额增量资金。

到底是触底后的趋势反转,还是节前的昙花一谢目前还真不好说。

早上有小伙伴问我回本了的标的出不出,我觉得没啥必要。我个人都是以配置为主的,平时也不做短线所以我肯定不考虑动,至于网格的那小部分资金,账户自动在跑,也不需要人为干涉。

比如券商etf这货,如果按照之前的大涨一日然后阴跌俩月的套路,目前账户显示盈利有7个点的话确实可以先止盈,等之后回落后再买回来。

但除了网格部分,我是不会考虑减仓的,即便知道节后市场可能又会跌回去。

21年以来市场震荡往下也近四年,四年时间不短,我能忍受标的处于时亏时盈的状态,但绝不愿意错过可能的真正起飞,就算知道这概率不高。

熬过低谷然后却走在黎明前可就真的亏大发了。

昨天市场之所以能如此暴涨除了利好zc的刺激之外,之前连续跌阴几个月也是原因之一,跌了这么多个月趁节前来波反弹倒也不奇怪。

关于如何看待后市,我觉得大家也没必要去猜。大A向来是zc市,一切由zc和郭嘉资金说了算,其实只要上面想拉,办法还是有很多的。

而大家担心的经济问题,我觉得没必要管太多,本来咱们就喜欢头痛医头脚痛医脚,也不差大a这一个了,对散户而言治疗大a属于当务之急。

......

这两天有只新票,热度算很高了,预计超购过千倍,我也上了点。

1

卡罗特:

基本概况:

基石占比41.94%。

公司简介:

公司自2016年推出“卡罗特(CAROTE)”品牌以来的八年内,已在中国、美国、西欧、东南亚及日本等主要市场的线上厨具细分领域建立显著地位,并成为全球增长最快的厨具品牌之一。

公司的产品强调“物尽其用”及“物超所值”,旨在为客户提供实用、设计精良且价格合理的产品,推广现代烹饪生活方式。

公司的品牌业务利用线上平台建立了全球销售网络,使公司能够接触到世界各地的客户,并向彼等销售产品。通过与国内的天猫、京东,以及国外的亚马逊、沃尔玛、乐天、Shopee、Lazada等知名线上市场合作,公司在该等平台上建立了面向国内及国际市场的自营网店。

截至最后实际可行日期,公司于世界各地19个地区市场的19个线上市场共运营48家自营网店。

竞争格局:

中国厨具市场竞争激烈,领先及其他市场参与者竟相争夺当地市场份额。公司在厨具领域面临著来自成熟参与者和新兴品牌的竞争。

根据灼识咨询报告,按2023年的零售额计,公司在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

此外,在技术进步及消费者偏好转变推动下,全球线上厨具行业不断发展。近年来随着家庭烹饪日益流行,全球线上厨具行业表现出强劲的抗经济波动能力,且预期将稳步增长。

根据灼识咨询报告,预计截至2028年全球线上厨具市场规模将达致226亿美元,2023年至2028年的复合年增长率为7.5%。

财务数据:

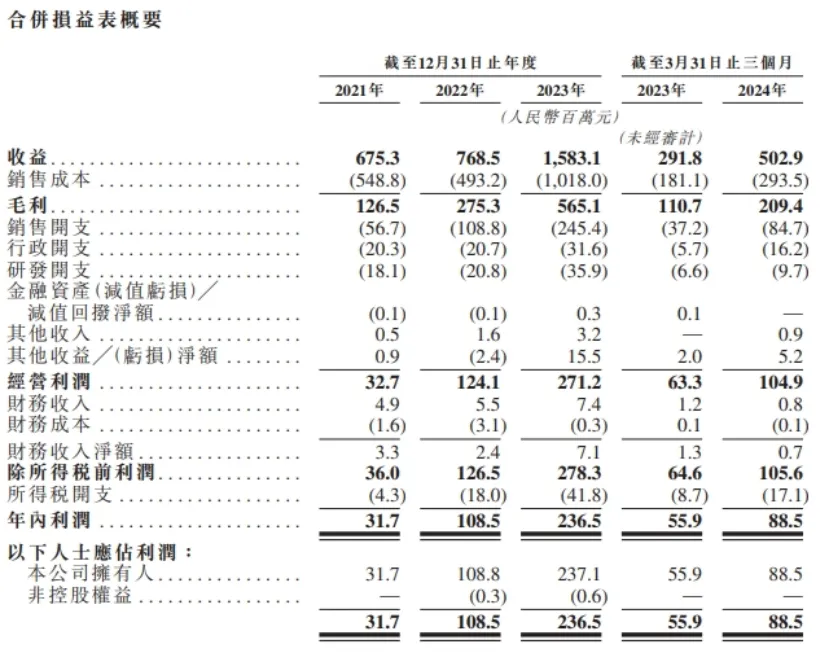

于业绩纪录期,公司的收益及净利润均大幅增长,公司的收益由2021年的人民币675.3百万元增至2023年的人民币1,583.1百万元,复合年增长率为53.1%。

公司的净利润由2021年的人民币31.7百万元增至2023年的人民币236.5百万元,复合年增长率为173.1%。

截至2024年3月31日止三个月,公司的收益为人民币502.9百万元,较2023年同期的人民币291.8百万元增加72.3%。此外公司的净利润由截至2023年3月31日止三个月的人民币55.9百万元增加58.4%至2024年同期的人民币88.5百万元。

于业绩纪录期,随著公司的收益增加及业务扩张,公司的品牌业务在接近所有地区市场已实现毛利增长。

公司竞争优势:

1、公司的品牌业务高度依赖品牌形象及声誉。

2、公司的品牌业务依赖且可能继续依赖于在若干知名电商平台的运营。

3、美国对公司产品交付所实施的贸易限制、贸易壁垒及潜在的新关税可能会对公司的业务、前景、经营业绩及财务状况产生重大不利影响。

4、公司业务的扩张及盈利能力取决于消费者的需求水平及可自由支配支出,这在很大程度上受全球经济衰退及通货膨胀等因素影响。

中签率预估:

公开发行总计1298.65万股,每手500股,公开发行总计25973手,当前超购839倍,假设40000人申购,一手中签率30%。

综合评估:

卡罗特(CAROTE)一家来自杭州的全球厨具品牌。依托国内的产业链以及供应链优势,公司早在2017年就布局海外市场,相比于国内的激烈竞争,出海的确有更多的可能性。

于业绩记录公司主要收益来自于海外产品的销售,出海眼下已经成为国内大多数企业寻找新增长的重要选择之一。

受益于公司在多个国家及地区的市场销售,公司营收及利润也快速增长,逐渐让公司成为全球厨具市场的佼佼者。

个人之前也买过卡罗特的厨具,主要是被产品颜值以及不错的性价比吸引,虽然使用下也来没有太多的惊喜,主要咱国内可选择的太多了。

个人操作:小甲大甲上了点

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

当前市场存在不小的分歧,资金博弈还是比较明显的,无论是短期获利的还是刚刚回本的,部分资金跑路的需求很旺。

zc虽然已经有了,但还是得看那几个5000万什么时候能真正落实了,郭嘉队能砸多少银子进来。因为如果资金迟迟不能到位一切就还是空的。现在大a缺的是那种可以扭转局势的大额增量资金。

到底是触底后的趋势反转,还是节前的昙花一谢目前还真不好说。

早上有小伙伴问我回本了的标的出不出,我觉得没啥必要。我个人都是以配置为主的,平时也不做短线所以我肯定不考虑动,至于网格的那小部分资金,账户自动在跑,也不需要人为干涉。

比如券商etf这货,如果按照之前的大涨一日然后阴跌俩月的套路,目前账户显示盈利有7个点的话确实可以先止盈,等之后回落后再买回来。

但除了网格部分,我是不会考虑减仓的,即便知道节后市场可能又会跌回去。

21年以来市场震荡往下也近四年,四年时间不短,我能忍受标的处于时亏时盈的状态,但绝不愿意错过可能的真正起飞,就算知道这概率不高。

熬过低谷然后却走在黎明前可就真的亏大发了。

昨天市场之所以能如此暴涨除了利好zc的刺激之外,之前连续跌阴几个月也是原因之一,跌了这么多个月趁节前来波反弹倒也不奇怪。

关于如何看待后市,我觉得大家也没必要去猜。大A向来是zc市,一切由zc和郭嘉资金说了算,其实只要上面想拉,办法还是有很多的。

而大家担心的经济问题,我觉得没必要管太多,本来咱们就喜欢头痛医头脚痛医脚,也不差大a这一个了,对散户而言治疗大a属于当务之急。

......

这两天有只新票,热度算很高了,预计超购过千倍,我也上了点。

1

卡罗特:

基本概况:

基石占比41.94%。

公司简介:

公司自2016年推出“卡罗特(CAROTE)”品牌以来的八年内,已在中国、美国、西欧、东南亚及日本等主要市场的线上厨具细分领域建立显著地位,并成为全球增长最快的厨具品牌之一。

公司的产品强调“物尽其用”及“物超所值”,旨在为客户提供实用、设计精良且价格合理的产品,推广现代烹饪生活方式。

公司的品牌业务利用线上平台建立了全球销售网络,使公司能够接触到世界各地的客户,并向彼等销售产品。通过与国内的天猫、京东,以及国外的亚马逊、沃尔玛、乐天、Shopee、Lazada等知名线上市场合作,公司在该等平台上建立了面向国内及国际市场的自营网店。

截至最后实际可行日期,公司于世界各地19个地区市场的19个线上市场共运营48家自营网店。

竞争格局:

中国厨具市场竞争激烈,领先及其他市场参与者竟相争夺当地市场份额。公司在厨具领域面临著来自成熟参与者和新兴品牌的竞争。

根据灼识咨询报告,按2023年的零售额计,公司在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

此外,在技术进步及消费者偏好转变推动下,全球线上厨具行业不断发展。近年来随着家庭烹饪日益流行,全球线上厨具行业表现出强劲的抗经济波动能力,且预期将稳步增长。

根据灼识咨询报告,预计截至2028年全球线上厨具市场规模将达致226亿美元,2023年至2028年的复合年增长率为7.5%。

财务数据:

于业绩纪录期,公司的收益及净利润均大幅增长,公司的收益由2021年的人民币675.3百万元增至2023年的人民币1,583.1百万元,复合年增长率为53.1%。

公司的净利润由2021年的人民币31.7百万元增至2023年的人民币236.5百万元,复合年增长率为173.1%。

截至2024年3月31日止三个月,公司的收益为人民币502.9百万元,较2023年同期的人民币291.8百万元增加72.3%。此外公司的净利润由截至2023年3月31日止三个月的人民币55.9百万元增加58.4%至2024年同期的人民币88.5百万元。

于业绩纪录期,随著公司的收益增加及业务扩张,公司的品牌业务在接近所有地区市场已实现毛利增长。

公司竞争优势:

1、公司的品牌业务高度依赖品牌形象及声誉。

2、公司的品牌业务依赖且可能继续依赖于在若干知名电商平台的运营。

3、美国对公司产品交付所实施的贸易限制、贸易壁垒及潜在的新关税可能会对公司的业务、前景、经营业绩及财务状况产生重大不利影响。

4、公司业务的扩张及盈利能力取决于消费者的需求水平及可自由支配支出,这在很大程度上受全球经济衰退及通货膨胀等因素影响。

中签率预估:

公开发行总计1298.65万股,每手500股,公开发行总计25973手,当前超购839倍,假设40000人申购,一手中签率30%。

综合评估:

卡罗特(CAROTE)一家来自杭州的全球厨具品牌。依托国内的产业链以及供应链优势,公司早在2017年就布局海外市场,相比于国内的激烈竞争,出海的确有更多的可能性。

于业绩记录公司主要收益来自于海外产品的销售,出海眼下已经成为国内大多数企业寻找新增长的重要选择之一。

受益于公司在多个国家及地区的市场销售,公司营收及利润也快速增长,逐渐让公司成为全球厨具市场的佼佼者。

个人之前也买过卡罗特的厨具,主要是被产品颜值以及不错的性价比吸引,虽然使用下也来没有太多的惊喜,主要咱国内可选择的太多了。

个人操作:小甲大甲上了点

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号