Edge

Edge Chrome

Chrome Firefox

Firefox

其逻辑是恒生AH股溢价指数(HK:HSAHP)的正常波动范围是130~150,目前又到了150附近,理应向下波动。

投资手段是多H空A,直到溢价指数收敛到130左右。

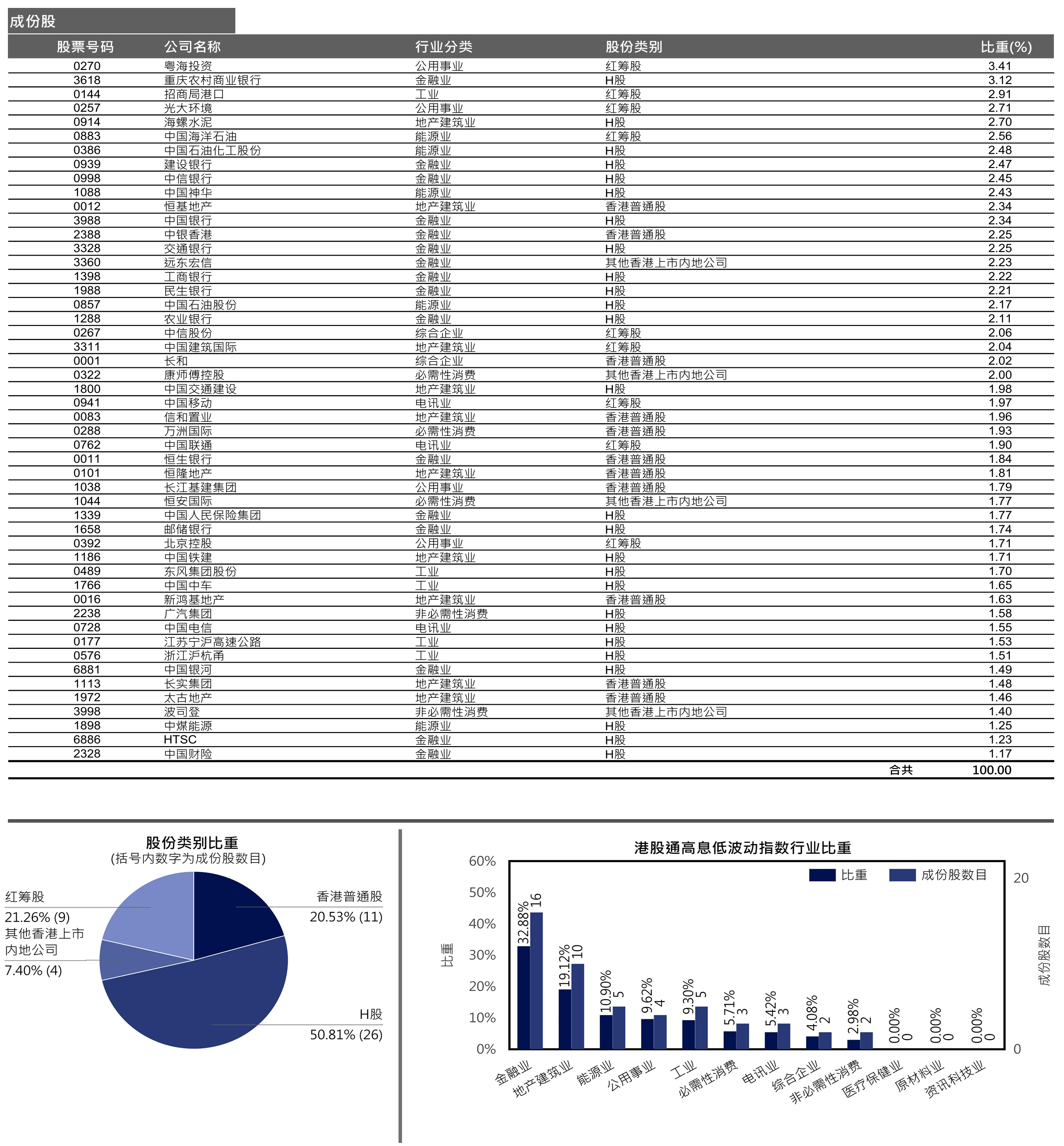

多方品种是恒生红利低波ETF(159545),跟踪指数是恒生港股通高股息低波动指数,在多个港股ETF选择它是因为长期跑赢恒生指数和恒生国企指数,而且样本数较多(50只),行业比较分散,最大权重股粤海投资也仅占3.41%,风险分布性好,半年调整指标股一次,频率适中。这个跟踪的ETF,其费率低廉,0.15%管理费和0.05%托管费,在目前的港股通红利类ETF里面是最低的。

空方品种是沪深300ETF的深度实值认沽权证300ETF沽9月4100,每月换仓,深度实值认沽时间成本经常为负,不仅不需要付出时间成本,指数不变时还能赚点。年化可以多赚0.0020/3.391/30*365=0.7%左右吧。

投资起始仓位:

多:159545:237万份。市值:1.055*237=250.035万。

空:300ETF9月估4100,250/3.393=74份。市值:0.7070*74=52.318万。

合计:302.353万。

投资风险:两个指数并不完全匹配风险,溢价有继续上升的风险,汇率波动风险。

投资手段是多H空A,直到溢价指数收敛到130左右。

多方品种是恒生红利低波ETF(159545),跟踪指数是恒生港股通高股息低波动指数,在多个港股ETF选择它是因为长期跑赢恒生指数和恒生国企指数,而且样本数较多(50只),行业比较分散,最大权重股粤海投资也仅占3.41%,风险分布性好,半年调整指标股一次,频率适中。这个跟踪的ETF,其费率低廉,0.15%管理费和0.05%托管费,在目前的港股通红利类ETF里面是最低的。

空方品种是沪深300ETF的深度实值认沽权证300ETF沽9月4100,每月换仓,深度实值认沽时间成本经常为负,不仅不需要付出时间成本,指数不变时还能赚点。年化可以多赚0.0020/3.391/30*365=0.7%左右吧。

投资起始仓位:

多:159545:237万份。市值:1.055*237=250.035万。

空:300ETF9月估4100,250/3.393=74份。市值:0.7070*74=52.318万。

合计:302.353万。

投资风险:两个指数并不完全匹配风险,溢价有继续上升的风险,汇率波动风险。

0

贼心不死,上次比例考虑不周,按A:H市值比1.5:1重新配置。

重新建仓

多:159545,236万份,成本1.018,240.248万元。

空:50ETF沽12月2700,160张,成本0.3844,61.5040万

合计:301.752万元。

手续费目前1157元。

认沽的盈利系统是按理论价值计算的,并非实际收盘价值,实际成交价目前是折价。

换上证50是两个指数最大权重行业都是金融业,以银行,保险为主,且都占32%左右,问题是上证50含茅量太大,仍然是不匹配。

重新建仓

多:159545,236万份,成本1.018,240.248万元。

空:50ETF沽12月2700,160张,成本0.3844,61.5040万

合计:301.752万元。

手续费目前1157元。

认沽的盈利系统是按理论价值计算的,并非实际收盘价值,实际成交价目前是折价。

换上证50是两个指数最大权重行业都是金融业,以银行,保险为主,且都占32%左右,问题是上证50含茅量太大,仍然是不匹配。

1

赞同来自: lifcspicer

我的套利体会。一是标的是有投资价值的,长期向上的。如果标的价格长期向下,那么套利行为就是捡了芝麻,丢了西瓜。二是套利标的是完全相关的。不精确的对冲,只会导致亏钱。

0

完全赞同楼主的观点,但具体实现有差异。我卖出上证50ETF买入港股ETF,完成AH轮动。目前H:A的比例是大约2:1,主要思路是继续提高H:A的比例,可以是卖沪深300ETF补H股ETF或是增加现金直接买入港股ETF或是卖出债券买入港股ETF。

0

二个问题探讨一下: 1、AH比值9.3日147, 6.20日137,我们以这二天二个基金的收盘数据推论一下假设9.3日开仓,未来某日AH比值降到了137(收盘数据就6.20日收盘数据)从147到137,做多的159545盈利3.253%,做空的510300亏了5.323%整体还亏2%

2、如果能赚钱,这效率还是有点低,做多做空都要能用期货或期权加杠杆效率才高

2、如果能赚钱,这效率还是有点低,做多做空都要能用期货或期权加杠杆效率才高

1

赞同来自: wangchengf

@踏雪寻荷

A股有国家队护盘。A股靠行政干预还摇摇欲坠,H股同样在多年南下资金几千亿的流入下,创下新低。

H资金面并不明朗。如你所说,H股市场化程度,在地缘政治,弱基本面的情况下,H会比A跌的多。

因为A股国家队护盘,替换出市场化资金南下香江,H股资金面远好于A股。A股只有国家队一家主动买入资金,H股南下资金就有一年几千亿。A股靠行政干预还摇摇欲坠,H股市场化更高,其回升基础更扎实。某种相反的观点:

A股有国家队护盘。A股靠行政干预还摇摇欲坠,H股同样在多年南下资金几千亿的流入下,创下新低。

H资金面并不明朗。如你所说,H股市场化程度,在地缘政治,弱基本面的情况下,H会比A跌的多。

5

赞同来自: zcgh 、yanglightni 、瑞宇堂 、liuleichao 、either更多 »

首先。。能不能解释下背后的逻辑?

为啥在130-150之间?因为你看了个图?

2010到2014都在90到120之间。

2017年到2020年都在115到135之间。

然后2021~2024 在130~150之间。

如果你不知道背后的逻辑,接下来的几年,为什么不能是150~180之间?

为啥在130-150之间?因为你看了个图?

2010到2014都在90到120之间。

2017年到2020年都在115到135之间。

然后2021~2024 在130~150之间。

如果你不知道背后的逻辑,接下来的几年,为什么不能是150~180之间?

京公网安备 11010802031449号

京公网安备 11010802031449号