Edge

Edge Chrome

Chrome Firefox

Firefox

对于情景2,如果把期限缩短,比如就1个月,那也会是大概率事件(跌幅不会这么大),所以比较合理的依然是收益率下降。

那么问题来了,延长期限和缩短期限都会导致收益率下降,难道这里会有一个时间对应的收益率最高?还是上面的图就是错的?

1

赞同来自: xiaofengmr

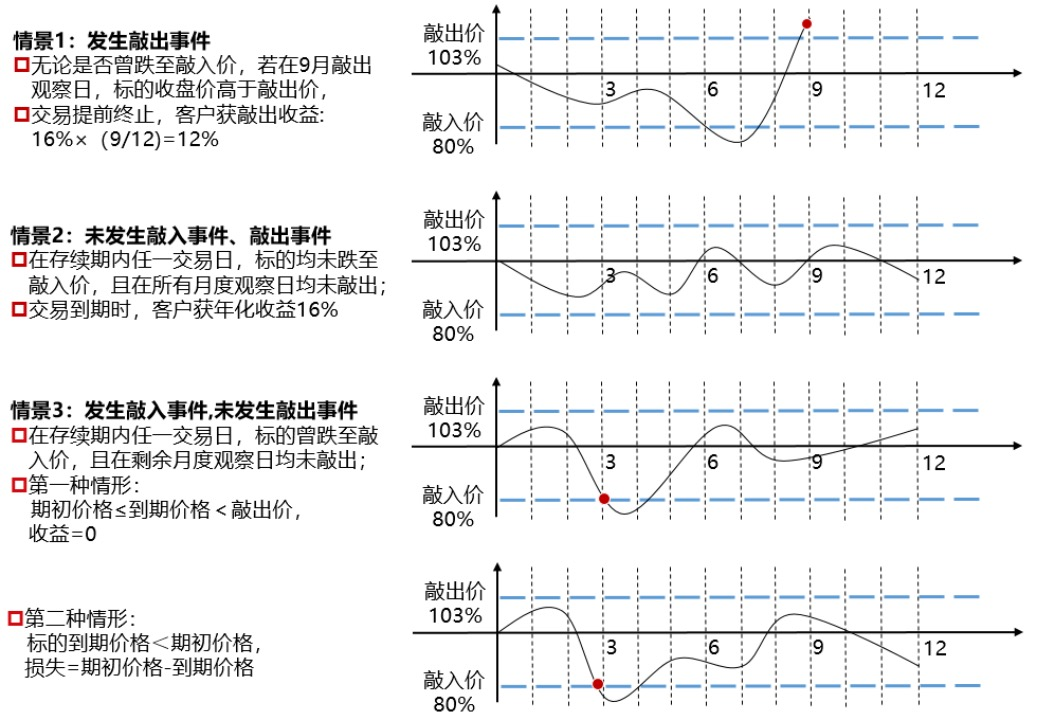

雪球产品本质上是一个期权组合,如果类比成期权,它最类似于一个卖出看跌期权,因为如果标的例如说中证500暴跌,雪球产品就会大幅亏损,但是它的收益上限有限,这非常类似于卖出看跌期权,获得的期权费有限,但是如果价格暴跌,就会亏损很多。但是雪球比一般的卖出看跌期权要复杂,因为它首先有103敲出的规定,这个实际上就是提前终止一个期权。而它的敲入之后的行为模式则更加复杂,因为先敲入再敲出可以有收益,但是先敲入如果没敲出,甚至低于期初价格,就会亏损。

我编程模拟了一下雪球的路径,假定标的价格一开始是100,敲出是103,敲入是80,价格的年化波动率是10%,然后期限从1年到19年,每个期限模拟10000次,从统计上得出的结论是:

a. 随着期限上升,雪球产品的平均持有收益率上升,如果期限是1年,预期收益率大约是6.1%,但是如果期限是19年,预期收益率大约是12.56%;

b. 但是年化的收益率下降,如果期限是1年,年化的预期收益率大约是6.1%,但是如果是2年,年化的预期收益率就快速下降到3.33%,到19年的时候,年化的预期收益率只有0.62%。

c. 但是随着期限的上升,收益率的标准差在变大。期限为1年的收益率的标准差为7.3%,但是如果期限是19年,收益率的标准差是41.23%。

所以结论是:随着期限的增长,雪球产品的预期年化收益率会下降,但是预期收益率的波动性会增加,这让如果不调整产品的收益率,期限比较长的雪球产品没有任何吸引力,如果要设计这样的雪球产品并卖给投资者,必须要提高它的收益率,即比16%还高。反之,期限较短的雪球产品的收益率应该低于16%。

这个结论与卖出一个看跌期权是一致的。时间越长,虽然敲出的可能性越大,但是敲出能获得的收益率只是年化的15%,但是时间越长,资产暴跌的可能性也会很大,如果中证500暴跌,那么可能会巨亏。因此期限较长的看跌期权的价格较高,即卖出期权的人认为期限长,他的风险越大,因此他要求更高的一个风险补偿。楼主认为期限越长的雪球产品给予的收益率应该越低,是因为只考虑了敲出的概率,而没有考虑在期限较长的情况下,可能出现暴跌的幅度也会越大。

我编程模拟了一下雪球的路径,假定标的价格一开始是100,敲出是103,敲入是80,价格的年化波动率是10%,然后期限从1年到19年,每个期限模拟10000次,从统计上得出的结论是:

a. 随着期限上升,雪球产品的平均持有收益率上升,如果期限是1年,预期收益率大约是6.1%,但是如果期限是19年,预期收益率大约是12.56%;

b. 但是年化的收益率下降,如果期限是1年,年化的预期收益率大约是6.1%,但是如果是2年,年化的预期收益率就快速下降到3.33%,到19年的时候,年化的预期收益率只有0.62%。

c. 但是随着期限的上升,收益率的标准差在变大。期限为1年的收益率的标准差为7.3%,但是如果期限是19年,收益率的标准差是41.23%。

所以结论是:随着期限的增长,雪球产品的预期年化收益率会下降,但是预期收益率的波动性会增加,这让如果不调整产品的收益率,期限比较长的雪球产品没有任何吸引力,如果要设计这样的雪球产品并卖给投资者,必须要提高它的收益率,即比16%还高。反之,期限较短的雪球产品的收益率应该低于16%。

这个结论与卖出一个看跌期权是一致的。时间越长,虽然敲出的可能性越大,但是敲出能获得的收益率只是年化的15%,但是时间越长,资产暴跌的可能性也会很大,如果中证500暴跌,那么可能会巨亏。因此期限较长的看跌期权的价格较高,即卖出期权的人认为期限长,他的风险越大,因此他要求更高的一个风险补偿。楼主认为期限越长的雪球产品给予的收益率应该越低,是因为只考虑了敲出的概率,而没有考虑在期限较长的情况下,可能出现暴跌的幅度也会越大。

京公网安备 11010802031449号

京公网安备 11010802031449号