Edge

Edge Chrome

Chrome Firefox

Firefox

我原来有个想法

就是车险,保险公司拿到,要给业务员工资,然后自己还要挣钱

所以不上保险,等于自己给自己承保,挣一份钱

有一段时间我只上了交强险,万一出事故就花钱呗

但这个想法被很多老师抨击

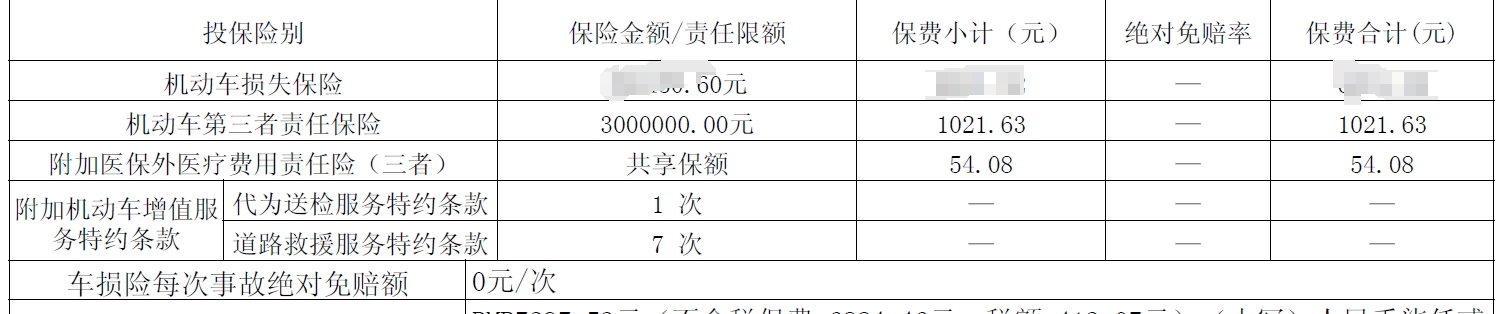

然后我也上了300万的三者险,1020元

后来我看芒格的采访记录,觉得他偏向我原来的想法

你有什么理由要上商业险呢?

你是毛头小伙子经常危险驾驶?

或者出事故牵涉到人,你纠缠不清,可以把责任全部甩给保险公司?

不得不说,这保险真便宜

就是车险,保险公司拿到,要给业务员工资,然后自己还要挣钱

所以不上保险,等于自己给自己承保,挣一份钱

有一段时间我只上了交强险,万一出事故就花钱呗

但这个想法被很多老师抨击

然后我也上了300万的三者险,1020元

后来我看芒格的采访记录,觉得他偏向我原来的想法

虽然伯克希尔有着保险业务,但芒格也不遮掩他的看法。他觉得,一旦你能规避或者承担风险,那就该尽量不买保险。“想想那些因过度饮酒后出现问题,然后向保险公司提出巨额索赔的人。为什么要支付自己的份额来弥补那些不明智行为的人的损失?”所以,我小心驾驶,能够承担出事故的金额,是不是不该上商业险?

查理·芒格先生,“Good enough!”

https://xueqiu.com/1786904335/268993467

你有什么理由要上商业险呢?

你是毛头小伙子经常危险驾驶?

或者出事故牵涉到人,你纠缠不清,可以把责任全部甩给保险公司?

不得不说,这保险真便宜

2

保险公司本质上是通过大数法则,通过承保足够数量的风险个体,形成特定的同质化风险组合,达到平滑此类风险波动性的效果,并从中获得承保利润与现金流(用于投资获利)

这是需要具有专业的风险管理能力(制定承保什么风险,不承保什么风险的条款)、定价能力(定价需要在纯风险损失以上又不能过高)以及销售能力(获得足够形成大数法则的单一风险个体)

所以,不论是车损险还是三者险,作为客户而言,购买这些险种都是期望值为负的行为,理论上不存在薅羊毛的可能。

所以芒格指的是,在你能够承受相应的风险(例如车辆全损)的前提下,并且你认为自己是“优质客户”(风险优于平均水平),那就可以将这部分风险自留,无需参与这种期望值为负数的商业行为。

相反,有些风险你是无法全额承受或者承受以后会导致生活质量大幅度下滑的(高额的三者险),那么明智的选择是用每年确定的小额损失(保费),来换取这种有很大不确定性与损失烈度的风险转移产品。

这是需要具有专业的风险管理能力(制定承保什么风险,不承保什么风险的条款)、定价能力(定价需要在纯风险损失以上又不能过高)以及销售能力(获得足够形成大数法则的单一风险个体)

所以,不论是车损险还是三者险,作为客户而言,购买这些险种都是期望值为负的行为,理论上不存在薅羊毛的可能。

所以芒格指的是,在你能够承受相应的风险(例如车辆全损)的前提下,并且你认为自己是“优质客户”(风险优于平均水平),那就可以将这部分风险自留,无需参与这种期望值为负数的商业行为。

相反,有些风险你是无法全额承受或者承受以后会导致生活质量大幅度下滑的(高额的三者险),那么明智的选择是用每年确定的小额损失(保费),来换取这种有很大不确定性与损失烈度的风险转移产品。

京公网安备 11010802031449号

京公网安备 11010802031449号