Edge

Edge Chrome

Chrome Firefox

Firefox

投资的道与术 https://www.jisilu.cn/question/479314

现金管理(1) https://www.jisilu.cn/question/479467

现金管理(2) https://www.jisilu.cn/question/479616

现金管理(3) https://www.jisilu.cn/question/479780

现金管理(4) https://www.jisilu.cn/question/479951

现金管理(5) https://www.jisilu.cn/question/480132

收益凭证(1) https://www.jisilu.cn/question/480632

收益凭证(2) https://www.jisilu.cn/question/480949

收益凭证(3) https://www.jisilu.cn/question/481577

ETF期权(1) https://www.jisilu.cn/question/482151

ETF期权(2) https://www.jisilu.cn/question/482291

这里有道,这里有术;关注投资,关注我。

请点击签名关注。

上两篇介绍了ETF期权的基础知识,

第一篇借助4个例子形象讲述了期权是什么,第二篇系统地介绍了ETF期权具体的概念。有了这些基础知识,相当于为“双卖代替网格”策略准备好了原料,本篇就进入实操环节了,看如何通过“双卖代替网格”策略实现年化10%的增强收益。没读过前两篇的读者建议精读回顾前两篇。

1.背景

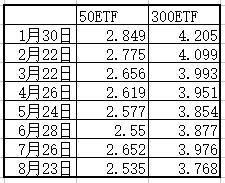

以下是50ETF、300ETF今年年初到8月底的日线图,供阅读下文参考。

其中各月结算日(每月第四个周三)收盘价如下:

年初基于以下两点判断:

1.当前指数处于低位(上证指数2022年收盘3089.26点),长期不会亏钱。

2.单边上涨的可能性不大。

制定了50ETF、300ETF的网格交易策略(分别以0.05元、0.1元为一格)。

比如300ETF,计划3.9元买入,之后4元卖出,若3.8元买入,以3.9元卖出3.8元买入的部分。

2.实盘操作

让我们回到2022年12月31日,此时50ETF收盘价2.649元,300ETF收盘价3.877元。

此时作者持有10万份50ETF(成本2.65元以下)、6万份300ETF(成本3.9元以下)。

按照网格交易的思想,10万份50ETF,分别计划在2.65元、2.7元、2.75元、2.8元、2.85元分5档,每档卖出2万份,为获得增强收益,这里的卖出通过“卖购”来实现。另外计划在2.4元、2.45元、2.5元、2.55元、2.6元分别买入2万份(如果跌到的话),为了获取增强收益,这里买入通过“卖沽”来实现。

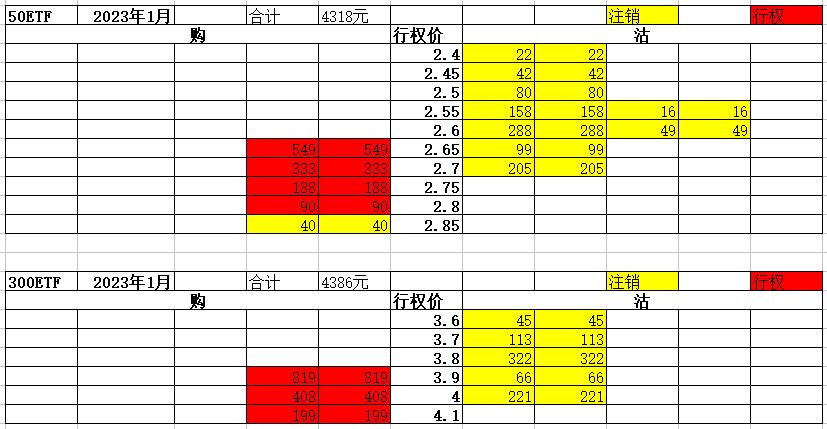

因此,对于50ETF,1月份:

卖购: 2.65元、2.7元、2.75元、2.8元、2.85元

卖沽: 2.4元、2.45元、2.5元、2.55元、2.6元

作者自制了记录表,借用了T型报价的结构,左边表示卖购的收益,右边表示卖沽的收益,其中每格的数字代表卖出一份期权的收益,上面描述的卖购和卖沽如下:

同理,持有的6万份300ETF ,计划3.9元、4元、4.1元分别卖出2万份,3.6元、3.7元、3.8元分别买入2万份(如果跌到的话),记录如下:

再次说明下,这样做需要想清楚两个问题:

1.能接受卖飞。

2.跌到预期价位要买,并预留足够现金。

或者简单说认可网格的策略。

需要说明的是,因为持有现货(指50ETF、300ETF),本文所有的卖购均通过备兑的方式实现。简单解释下:备兑策略指投资者在持有股票(ETF)的基础上,卖出相同数量的认购期权合约。或者简单说锁定现货,用于卖出认购期权(承诺卖出ETF),这样就可以确保行权,无需交纳保证金了。

卖好1月份认购和认沽期权,就可以安心等结算日了,期间要注意保证金风险度(因卖购通过备兑实现,无需保证金,这里指卖沽的保证金)不能大幅超过100%,否则可能会有被平仓的风险。当然既然已经预留了行权的资金,是能确保保证金风险度不高于100%的。

但是1月份的行情似乎就是非常不适合双卖策略,或者说不适合网格策略。整一个单边上涨行情,到结算日,50ETF上涨到2.849元, 300ETF上涨到4.205元。

投资者也是也是涨了看涨,跌了看跌,市场上充斥着牛市的声音,

大部分ETF要备兑行权了,我也是强烈的踏空的感觉。

记得有个细节,结算当天,300ETF都被行权卖出了,50ETF大部分现货也要行权卖出了,仅行权价在2.85元的卖购在行权的边缘。结算当日,我期待50ETF别收在2.85元以上,给我留点现货,结果收盘在了2.849元,2万份没有被行权卖出,还挺庆幸。如今回头看,2.85元能够卖出是一个多好的价格啊!

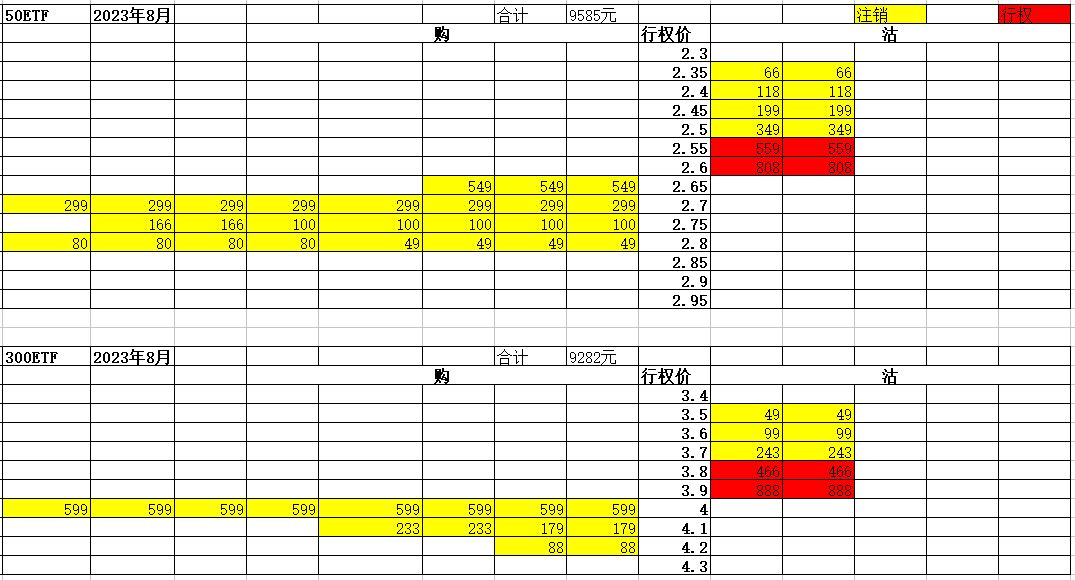

1月份卖出期权情况如下(黄色背景表示注销,红色背景表示行权,下同):

1月结算完成后,开始布局2月,因为手中现货(指ETF)非常少,市场也充斥着牛市的声音,担心踏空,2月50ETF买入的金额设置在了 2.5元、2.55元、2.6元、2.65元、2.7元、2.75元、2.8元、2.85元、2.9元。

即卖沽:2.5元、2.55元、2.6元、2.65元、2.7元、2.75元、2.8元、2.85元、2.9元。

300ETF 买入金额设置在了3.8元、3.9元、4元、4.1元、4.2元。

即卖沽:3.8元、3.9元、4元、4.1元、4.2元。

结果2月份市场开始下跌,几笔高位价格买入的交易挂在了山顶。

2月份卖出期权情况如下:

之后每月持现金卖沽(计划买入ETF),持现货卖购(计划卖出ETF),期间运用了两个技巧提高卖出期权的价格:

1.提前卖出远月期权,获取更多时间价值。

2.高位卖购 ,低位卖沽。和买卖股票或者ETF一样,买(卖沽)在哀鸿遍野时,卖(卖购)在人声鼎沸时。

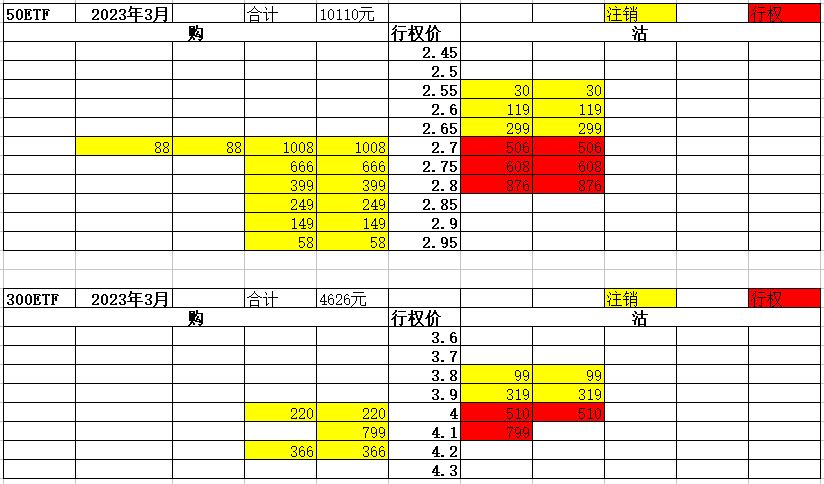

3月份卖出期权情况如下:

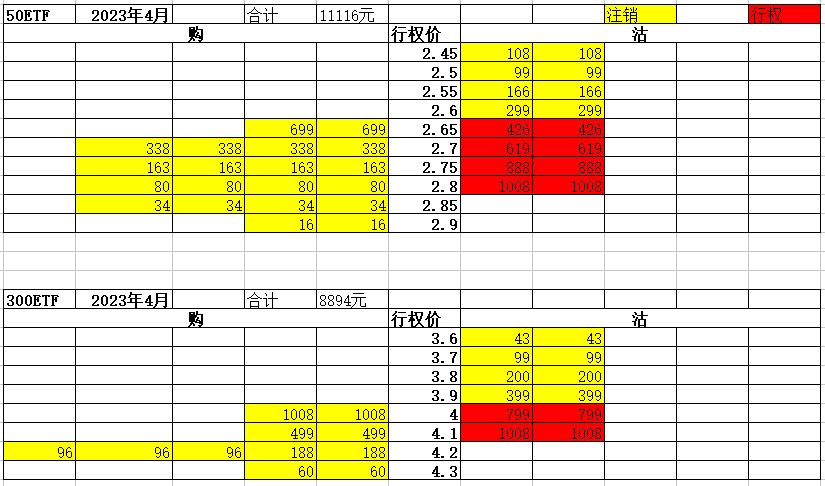

4月份卖出期权情况如下:

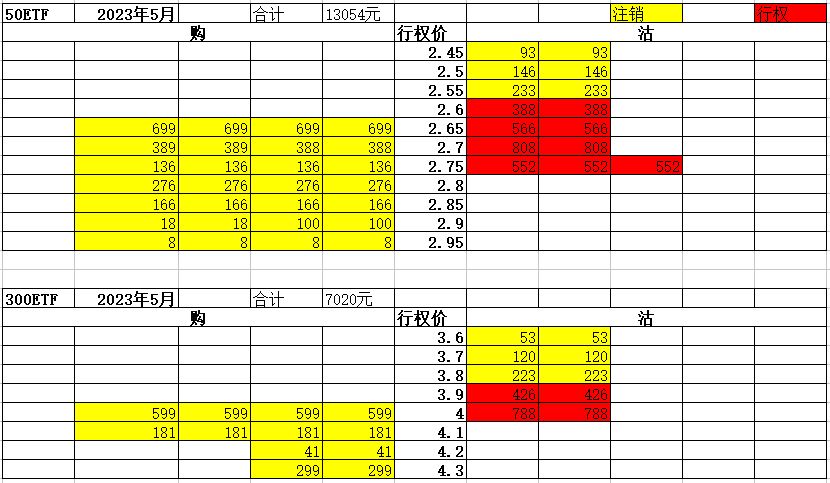

5月份卖出期权情况如下:

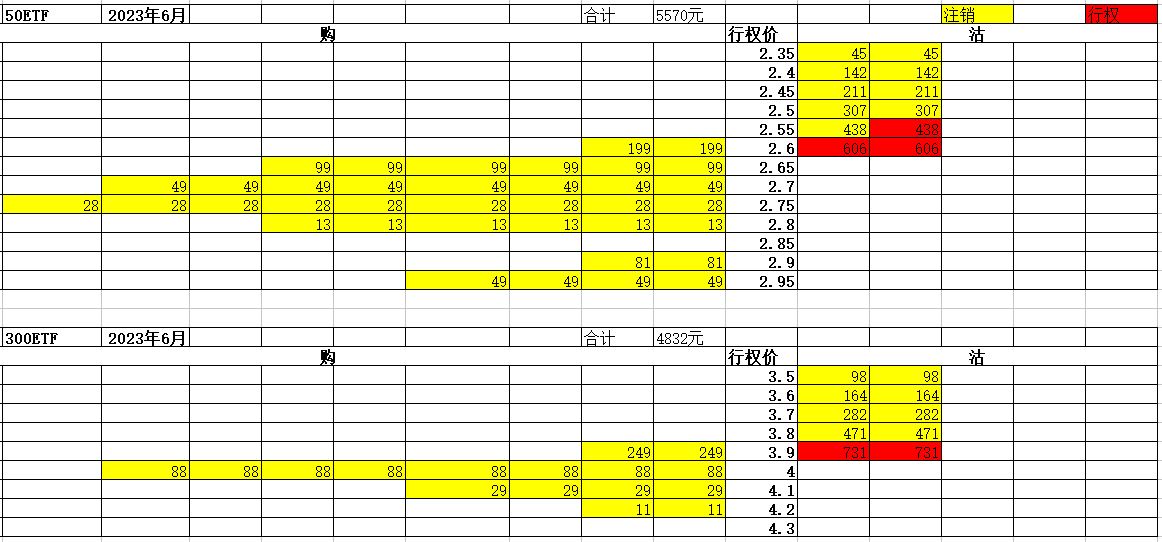

6月份卖出期权情况如下:

可以看出,每月都有认沽被行权,持有现货越来越多。

和1月底的情况完全相反,此时手中持有较多现货,急需降低仓位,采用的策略就是降低备兑价格,原则就是保本出,不赚取现货本身差价,仅通过卖出期权盈利,下文会讲到有了期权的工具,原价卖出也是有利可图的。

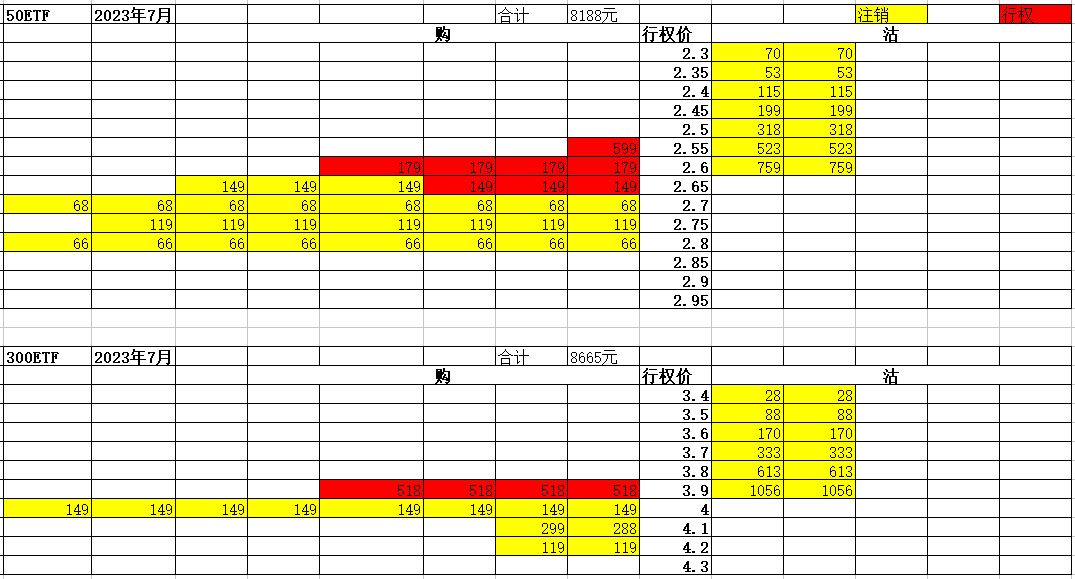

7月末,市场出现较大幅度反弹,市场再次充斥着牛市的声音,作者依然按照计划“机械”地卖出。时隔半年,红色终于又出现了左边(卖购被行权,即卖出现货):

7月份卖出期权情况如下:

趁反弹降低了些仓位是非常不错的,预留出现金,后面的卖沽可以更从容一些。

8月初市场继续反弹,很多人又在憧憬牛市,作者继续呆若木鸡的该买买,该卖卖。

结果8月的市场,再次让人们大失所望,不仅牛市没来,还跌破了前期的低点。结算日,50ETF、 300ETF 分别在收盘在2.535元、3.768元。卖沽期权在2.55元、2.6元和3.8元、3.9元行权。

8月份卖出期权情况如下:

半年多来,涨涨跌跌,其实如同在7月小结中提到的:其实什么都没变,变的是人心。

8月结算后的这两天,开仓了10月份的卖沽(9月份的卖沽已经提前开仓了),提前获取时间成本。以300ETF沽10月3800为例,8月25日收盘价格为1070元,即“我承诺10月25日以3.8买入10000份300ETF,会立刻得到1070元。”个人觉得不管10月25日,300ETF收盘在3.8元之上还是之下,这笔交易风险都不大。之上,白拿权利金。之下,3.7元的300ETF长期不会亏(计算上收到的权利金,成本在3.7元以下),还每月会补偿一笔卖购(备兑)收益。长期看,风险很小。基本可以算是不会亏的交易。即如果您认为3.8元的300ETF长期看风险不大,且留足行权的资金,那,没问题,just do it。

另外9月的卖购(备兑),暂时没有开仓,等待一波反弹能卖出个更好的价格。

3.总结

按照前8个月统计,卖出期权收益如上面各图。该部分收益相对于网格交易来说,是增强收益,以最大持仓量的持有成本(6月结算后,持有40万份50ETF、18万份300ETF为最大持仓量)计算,增强收益6.7028%,年化收益为10.0542%。如果以占用保证金计算的话(最大占用约25万元保证金),年化收益会更高,接近了100%。

1.有了期权工具,买的高没关系,时间会帮您回本。

以2月份次高点4.1元买入的1万份300ETF为例,2月卖沽收入699元,3-9月卖购收入分别为:799元、499元、181元、29元、299元、233元、499元。共收入

699+799+499+181+29+299+233+499=3238元

成本降低为4.1-0.3238=3.7762元

已经低于了8月25日收盘价3.784元(基本就是年内最低的收盘价)。

也就是说2月份4.1元买入的300ETF,通过ETF期权的增强收益,成本降低到3.7762元,半年时间成本降低了7.8976%,在年内最低价附近依然实现了不亏。

2.有了期权工具,原价卖出也可以盈利。

在7月小结中举了这样一个例子

假如在6月1日,我承诺6月29日以2.55元买入1万份50ETF,会得到438元的权利金。6月28日,我付出25500元买入1万份50ETF。买入后,我承诺7月27日以2.55元卖出1万份50ETF,会得到599元的权利金。7月27日,我25500元卖出1万份50ETF。

在这个过程中50ETF没有盈利,因为没有手续费,也没有任何亏损,但是通过一次“承诺买入”、一次“承诺卖出”,分别获得了438元和599元的权利金,东方不亮西方亮,这笔交易获得了4%的收益。

这里再次强调下,本文介绍的策略仅为“网格交易”的增强策略,前提是认可网格交易的逻辑。

另外该策略能正常运转还需要以下两个条件:

1.指数处于低位,长期不会亏钱。

2.留有足够资金用于卖出认沽期权的行权准备(这点非常重要)。

个人认为,本文的策略算是可以作为文章“投资的道与术”中“不亏”的品种。长期看,这个策略的风险不在于亏损,而是在于过早卖出后少盈利,即踏空的风险。注意,这里“不亏”指长期不会亏损,短期市场不可测,现货存在亏损可能,但因为指数处在低位且每月有卖购收入,长期不会亏损。

需要说明的是,既然是“网格交易”的增强策略,就和“网格交易”一样适合于震荡市场,不适合单边市场。

再次重复下两个技巧提高卖出期权的价格:

1.提前卖出远月期权,获取更多时间价值。

2.高位卖购 ,低位卖沽。和买卖股票或者ETF一样,买(卖沽)在哀鸿遍野时,卖(卖购)在人声鼎沸时。

当然,策略已经决定了输赢,具体什么时间点以什么价格卖出期权已经是细枝末节了。如同本公众号的思想,不亏是前提,这是道,至于采用什么的方式实现不亏,都是细节。

另外制定了策略要坚决的执行,“机械”地执行,低位时敢买,高位时舍得卖,该买买,该卖卖,仅此而已。

另外等待行权的现金可以做现金管理,逆回购、货币基金套利、北交所打新都可以,具体可以见本公众号(投资的道与术)现金管理部分。

本文通过实盘卖出期权的操作给读者提供了年化收益增强10%的方案。文章方法详细,可操作性强,效果立竿见影,建议精读。

现金管理(1) https://www.jisilu.cn/question/479467

现金管理(2) https://www.jisilu.cn/question/479616

现金管理(3) https://www.jisilu.cn/question/479780

现金管理(4) https://www.jisilu.cn/question/479951

现金管理(5) https://www.jisilu.cn/question/480132

收益凭证(1) https://www.jisilu.cn/question/480632

收益凭证(2) https://www.jisilu.cn/question/480949

收益凭证(3) https://www.jisilu.cn/question/481577

ETF期权(1) https://www.jisilu.cn/question/482151

ETF期权(2) https://www.jisilu.cn/question/482291

这里有道,这里有术;关注投资,关注我。

请点击签名关注。

上两篇介绍了ETF期权的基础知识,

第一篇借助4个例子形象讲述了期权是什么,第二篇系统地介绍了ETF期权具体的概念。有了这些基础知识,相当于为“双卖代替网格”策略准备好了原料,本篇就进入实操环节了,看如何通过“双卖代替网格”策略实现年化10%的增强收益。没读过前两篇的读者建议精读回顾前两篇。

1.背景

以下是50ETF、300ETF今年年初到8月底的日线图,供阅读下文参考。

其中各月结算日(每月第四个周三)收盘价如下:

年初基于以下两点判断:

1.当前指数处于低位(上证指数2022年收盘3089.26点),长期不会亏钱。

2.单边上涨的可能性不大。

制定了50ETF、300ETF的网格交易策略(分别以0.05元、0.1元为一格)。

比如300ETF,计划3.9元买入,之后4元卖出,若3.8元买入,以3.9元卖出3.8元买入的部分。

2.实盘操作

让我们回到2022年12月31日,此时50ETF收盘价2.649元,300ETF收盘价3.877元。

此时作者持有10万份50ETF(成本2.65元以下)、6万份300ETF(成本3.9元以下)。

按照网格交易的思想,10万份50ETF,分别计划在2.65元、2.7元、2.75元、2.8元、2.85元分5档,每档卖出2万份,为获得增强收益,这里的卖出通过“卖购”来实现。另外计划在2.4元、2.45元、2.5元、2.55元、2.6元分别买入2万份(如果跌到的话),为了获取增强收益,这里买入通过“卖沽”来实现。

因此,对于50ETF,1月份:

卖购: 2.65元、2.7元、2.75元、2.8元、2.85元

卖沽: 2.4元、2.45元、2.5元、2.55元、2.6元

作者自制了记录表,借用了T型报价的结构,左边表示卖购的收益,右边表示卖沽的收益,其中每格的数字代表卖出一份期权的收益,上面描述的卖购和卖沽如下:

同理,持有的6万份300ETF ,计划3.9元、4元、4.1元分别卖出2万份,3.6元、3.7元、3.8元分别买入2万份(如果跌到的话),记录如下:

再次说明下,这样做需要想清楚两个问题:

1.能接受卖飞。

2.跌到预期价位要买,并预留足够现金。

或者简单说认可网格的策略。

需要说明的是,因为持有现货(指50ETF、300ETF),本文所有的卖购均通过备兑的方式实现。简单解释下:备兑策略指投资者在持有股票(ETF)的基础上,卖出相同数量的认购期权合约。或者简单说锁定现货,用于卖出认购期权(承诺卖出ETF),这样就可以确保行权,无需交纳保证金了。

卖好1月份认购和认沽期权,就可以安心等结算日了,期间要注意保证金风险度(因卖购通过备兑实现,无需保证金,这里指卖沽的保证金)不能大幅超过100%,否则可能会有被平仓的风险。当然既然已经预留了行权的资金,是能确保保证金风险度不高于100%的。

但是1月份的行情似乎就是非常不适合双卖策略,或者说不适合网格策略。整一个单边上涨行情,到结算日,50ETF上涨到2.849元, 300ETF上涨到4.205元。

投资者也是也是涨了看涨,跌了看跌,市场上充斥着牛市的声音,

大部分ETF要备兑行权了,我也是强烈的踏空的感觉。

记得有个细节,结算当天,300ETF都被行权卖出了,50ETF大部分现货也要行权卖出了,仅行权价在2.85元的卖购在行权的边缘。结算当日,我期待50ETF别收在2.85元以上,给我留点现货,结果收盘在了2.849元,2万份没有被行权卖出,还挺庆幸。如今回头看,2.85元能够卖出是一个多好的价格啊!

1月份卖出期权情况如下(黄色背景表示注销,红色背景表示行权,下同):

1月结算完成后,开始布局2月,因为手中现货(指ETF)非常少,市场也充斥着牛市的声音,担心踏空,2月50ETF买入的金额设置在了 2.5元、2.55元、2.6元、2.65元、2.7元、2.75元、2.8元、2.85元、2.9元。

即卖沽:2.5元、2.55元、2.6元、2.65元、2.7元、2.75元、2.8元、2.85元、2.9元。

300ETF 买入金额设置在了3.8元、3.9元、4元、4.1元、4.2元。

即卖沽:3.8元、3.9元、4元、4.1元、4.2元。

结果2月份市场开始下跌,几笔高位价格买入的交易挂在了山顶。

2月份卖出期权情况如下:

之后每月持现金卖沽(计划买入ETF),持现货卖购(计划卖出ETF),期间运用了两个技巧提高卖出期权的价格:

1.提前卖出远月期权,获取更多时间价值。

2.高位卖购 ,低位卖沽。和买卖股票或者ETF一样,买(卖沽)在哀鸿遍野时,卖(卖购)在人声鼎沸时。

3月份卖出期权情况如下:

4月份卖出期权情况如下:

5月份卖出期权情况如下:

6月份卖出期权情况如下:

可以看出,每月都有认沽被行权,持有现货越来越多。

和1月底的情况完全相反,此时手中持有较多现货,急需降低仓位,采用的策略就是降低备兑价格,原则就是保本出,不赚取现货本身差价,仅通过卖出期权盈利,下文会讲到有了期权的工具,原价卖出也是有利可图的。

7月末,市场出现较大幅度反弹,市场再次充斥着牛市的声音,作者依然按照计划“机械”地卖出。时隔半年,红色终于又出现了左边(卖购被行权,即卖出现货):

7月份卖出期权情况如下:

趁反弹降低了些仓位是非常不错的,预留出现金,后面的卖沽可以更从容一些。

8月初市场继续反弹,很多人又在憧憬牛市,作者继续呆若木鸡的该买买,该卖卖。

结果8月的市场,再次让人们大失所望,不仅牛市没来,还跌破了前期的低点。结算日,50ETF、 300ETF 分别在收盘在2.535元、3.768元。卖沽期权在2.55元、2.6元和3.8元、3.9元行权。

8月份卖出期权情况如下:

半年多来,涨涨跌跌,其实如同在7月小结中提到的:其实什么都没变,变的是人心。

8月结算后的这两天,开仓了10月份的卖沽(9月份的卖沽已经提前开仓了),提前获取时间成本。以300ETF沽10月3800为例,8月25日收盘价格为1070元,即“我承诺10月25日以3.8买入10000份300ETF,会立刻得到1070元。”个人觉得不管10月25日,300ETF收盘在3.8元之上还是之下,这笔交易风险都不大。之上,白拿权利金。之下,3.7元的300ETF长期不会亏(计算上收到的权利金,成本在3.7元以下),还每月会补偿一笔卖购(备兑)收益。长期看,风险很小。基本可以算是不会亏的交易。即如果您认为3.8元的300ETF长期看风险不大,且留足行权的资金,那,没问题,just do it。

另外9月的卖购(备兑),暂时没有开仓,等待一波反弹能卖出个更好的价格。

3.总结

按照前8个月统计,卖出期权收益如上面各图。该部分收益相对于网格交易来说,是增强收益,以最大持仓量的持有成本(6月结算后,持有40万份50ETF、18万份300ETF为最大持仓量)计算,增强收益6.7028%,年化收益为10.0542%。如果以占用保证金计算的话(最大占用约25万元保证金),年化收益会更高,接近了100%。

1.有了期权工具,买的高没关系,时间会帮您回本。

以2月份次高点4.1元买入的1万份300ETF为例,2月卖沽收入699元,3-9月卖购收入分别为:799元、499元、181元、29元、299元、233元、499元。共收入

699+799+499+181+29+299+233+499=3238元

成本降低为4.1-0.3238=3.7762元

已经低于了8月25日收盘价3.784元(基本就是年内最低的收盘价)。

也就是说2月份4.1元买入的300ETF,通过ETF期权的增强收益,成本降低到3.7762元,半年时间成本降低了7.8976%,在年内最低价附近依然实现了不亏。

2.有了期权工具,原价卖出也可以盈利。

在7月小结中举了这样一个例子

假如在6月1日,我承诺6月29日以2.55元买入1万份50ETF,会得到438元的权利金。6月28日,我付出25500元买入1万份50ETF。买入后,我承诺7月27日以2.55元卖出1万份50ETF,会得到599元的权利金。7月27日,我25500元卖出1万份50ETF。

在这个过程中50ETF没有盈利,因为没有手续费,也没有任何亏损,但是通过一次“承诺买入”、一次“承诺卖出”,分别获得了438元和599元的权利金,东方不亮西方亮,这笔交易获得了4%的收益。

这里再次强调下,本文介绍的策略仅为“网格交易”的增强策略,前提是认可网格交易的逻辑。

另外该策略能正常运转还需要以下两个条件:

1.指数处于低位,长期不会亏钱。

2.留有足够资金用于卖出认沽期权的行权准备(这点非常重要)。

个人认为,本文的策略算是可以作为文章“投资的道与术”中“不亏”的品种。长期看,这个策略的风险不在于亏损,而是在于过早卖出后少盈利,即踏空的风险。注意,这里“不亏”指长期不会亏损,短期市场不可测,现货存在亏损可能,但因为指数处在低位且每月有卖购收入,长期不会亏损。

需要说明的是,既然是“网格交易”的增强策略,就和“网格交易”一样适合于震荡市场,不适合单边市场。

再次重复下两个技巧提高卖出期权的价格:

1.提前卖出远月期权,获取更多时间价值。

2.高位卖购 ,低位卖沽。和买卖股票或者ETF一样,买(卖沽)在哀鸿遍野时,卖(卖购)在人声鼎沸时。

当然,策略已经决定了输赢,具体什么时间点以什么价格卖出期权已经是细枝末节了。如同本公众号的思想,不亏是前提,这是道,至于采用什么的方式实现不亏,都是细节。

另外制定了策略要坚决的执行,“机械”地执行,低位时敢买,高位时舍得卖,该买买,该卖卖,仅此而已。

另外等待行权的现金可以做现金管理,逆回购、货币基金套利、北交所打新都可以,具体可以见本公众号(投资的道与术)现金管理部分。

本文通过实盘卖出期权的操作给读者提供了年化收益增强10%的方案。文章方法详细,可操作性强,效果立竿见影,建议精读。

1

赞同来自: williamaa911

@Hady

主要是题主已经确定是做网格的策略。认购卖方做的是备兑,最多是卖飞,不想被行权卖飞,就到期前移仓到下月合约,不存在其他的风险。主要是认沽卖方的问题,怕在高位卖认沽了,高位接盘,目前指数行情算是相对低位,做认沽卖方其实风险也相对有限。是的 当前这个点位最大的风险是踏空,长期看亏损可能性不大。但是一定要预留足够行权的资金。

京公网安备 11010802031449号

京公网安备 11010802031449号