Edge

Edge Chrome

Chrome Firefox

Firefox

最近有考虑买香港保险公司的分红型保险,才开始了解,不知道有哪些坑,在这想跟集友讨论讨论。

1、香港储蓄型保险是约定的利息吗?还是说根据利率环境每年调整?

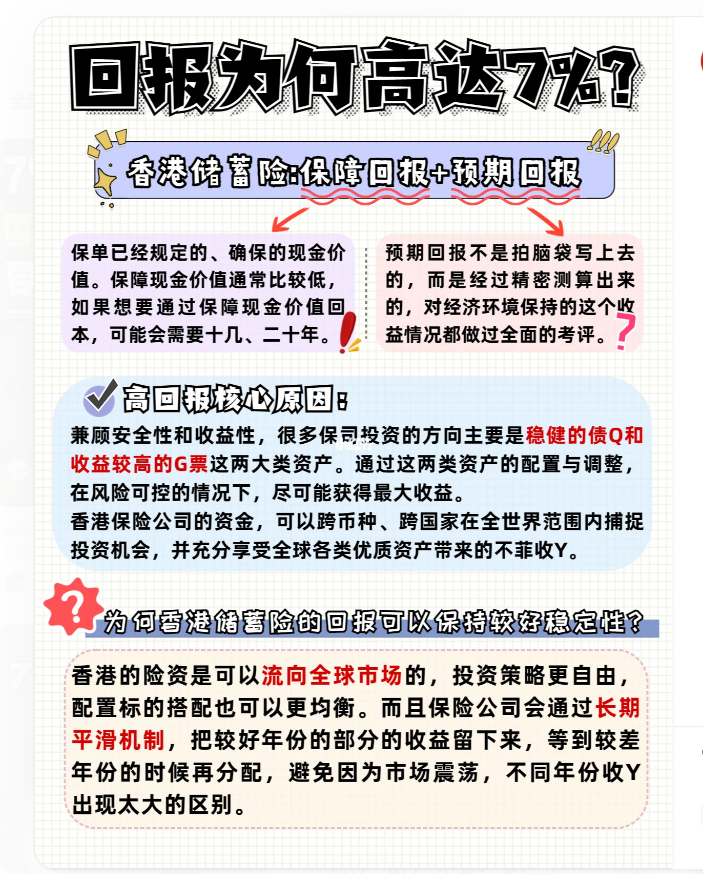

答:香港储蓄保险条款中将收益分为了“保证收益”和“预期分红收益”,强制约定的只是”保证收益“的部分,“保证收益”年化一般不超过1%,“预期分红收益”宣传册写的年化可达到6~7%,但这个是不确定的。

2、在当前高息时期买,和在低息时期买,有差别吗?

答:没有差别,因为承诺的“保证收益”是很低的。

3、“预期分红收益”的历史表现都能达到宣传上的这个区间吗?比如在2020年,当时美国国债收益率不到1%的时候,也能做到6~7%吗?

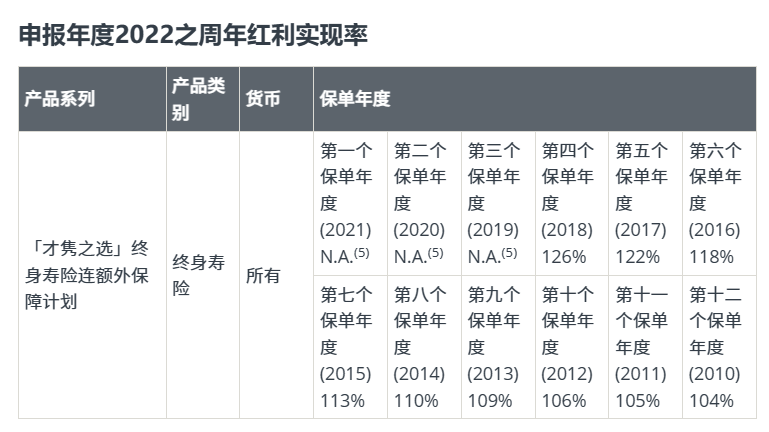

答:目前看友邦已发布的产品中,能查到最早的记录的是2010年到现在,分红实现率能到95%以上,也就是2010年发的产品,在开始分红后,每年基本都达到了它当时宣传册上说的那个预期分红收益。

4、这种储蓄型保险,是永续的吗?

答:香港保险可以在被保人身故时把被保人更改为家人,这份保单的收益可以继续享有,让家庭可不断从中获得长期收益,无限传承。

5、保单是保本的吗?如果保险公司经营不善,倒闭了,保单怎么办?(待续)

答:

正方:保本,如果倒闭,也会由香港保监局接管或转让给其他保险公司,保证收益部分的金额肯定能兑付的,分红本来就是非保证的。

反方:不保本,产品说明书的“主要产品风险”第5条“我們為計劃承保,您須承受我們的信貸風險。如果我們無法按保單的承諾履行財務責任,您可能損失已繳保費及利益”。

6、保费融资怎么套利?(待续)

答:保费融资是投保人、保险公司、银行三方围绕保险合同展开的合作,其操作方式类似于贷款买房,保费融资的核心在于贷款利息低于保单的收益率,由此形成套利空间,这几年逐渐成为香港保险最受欢迎的投资方式。

7、买保险和直接存银行,哪个更好?(待续)

答:

8、香港储蓄型保险可以买吗?(待续)

答:

正1、我认为是小白做海外资金管理比较简单的一种方式,以我个人为例,之前换了些美元出去,就一直放在银行的活期账户上,看了下银行的定期利率也很低(汇丰),港股、美股、基金这些投资没时间没精力去深入研究,所以,直接买成储蓄型保险,比放银行活期要强些吧。

反1、真实购买者的劝退留言(来自小红书):后悔成狗,我投资路上的一大败笔,不过谁年轻是不交点学费呢,我16年买的1w一年,付5年,现在退保的现金价值都不到5w美金,我随便放银行利息一年5%都比这个高,损失太多oppo cost了,我来加拿大之后才知道好多人15-16年时候用几万刀付首付买楼花,结果也就5-6年后转楼花赚了20w加币,或者就定投股市大盘也好,甚至就投资自己,拿钱念mba,总之全部好过现在*卡在里面,退保还要损失本金的状况,劝退真的,能劝一个是一个。

反2、这我完全没看懂啊,感觉就是小黑盒,没有任何预期?那还不如买伯克希尔的股票,至少每年有年报公布。

1、香港储蓄型保险是约定的利息吗?还是说根据利率环境每年调整?

答:香港储蓄保险条款中将收益分为了“保证收益”和“预期分红收益”,强制约定的只是”保证收益“的部分,“保证收益”年化一般不超过1%,“预期分红收益”宣传册写的年化可达到6~7%,但这个是不确定的。

2、在当前高息时期买,和在低息时期买,有差别吗?

答:没有差别,因为承诺的“保证收益”是很低的。

3、“预期分红收益”的历史表现都能达到宣传上的这个区间吗?比如在2020年,当时美国国债收益率不到1%的时候,也能做到6~7%吗?

答:目前看友邦已发布的产品中,能查到最早的记录的是2010年到现在,分红实现率能到95%以上,也就是2010年发的产品,在开始分红后,每年基本都达到了它当时宣传册上说的那个预期分红收益。

4、这种储蓄型保险,是永续的吗?

答:香港保险可以在被保人身故时把被保人更改为家人,这份保单的收益可以继续享有,让家庭可不断从中获得长期收益,无限传承。

5、保单是保本的吗?如果保险公司经营不善,倒闭了,保单怎么办?(待续)

答:

正方:保本,如果倒闭,也会由香港保监局接管或转让给其他保险公司,保证收益部分的金额肯定能兑付的,分红本来就是非保证的。

反方:不保本,产品说明书的“主要产品风险”第5条“我們為計劃承保,您須承受我們的信貸風險。如果我們無法按保單的承諾履行財務責任,您可能損失已繳保費及利益”。

6、保费融资怎么套利?(待续)

答:保费融资是投保人、保险公司、银行三方围绕保险合同展开的合作,其操作方式类似于贷款买房,保费融资的核心在于贷款利息低于保单的收益率,由此形成套利空间,这几年逐渐成为香港保险最受欢迎的投资方式。

7、买保险和直接存银行,哪个更好?(待续)

答:

8、香港储蓄型保险可以买吗?(待续)

答:

正1、我认为是小白做海外资金管理比较简单的一种方式,以我个人为例,之前换了些美元出去,就一直放在银行的活期账户上,看了下银行的定期利率也很低(汇丰),港股、美股、基金这些投资没时间没精力去深入研究,所以,直接买成储蓄型保险,比放银行活期要强些吧。

反1、真实购买者的劝退留言(来自小红书):后悔成狗,我投资路上的一大败笔,不过谁年轻是不交点学费呢,我16年买的1w一年,付5年,现在退保的现金价值都不到5w美金,我随便放银行利息一年5%都比这个高,损失太多oppo cost了,我来加拿大之后才知道好多人15-16年时候用几万刀付首付买楼花,结果也就5-6年后转楼花赚了20w加币,或者就定投股市大盘也好,甚至就投资自己,拿钱念mba,总之全部好过现在*卡在里面,退保还要损失本金的状况,劝退真的,能劝一个是一个。

反2、这我完全没看懂啊,感觉就是小黑盒,没有任何预期?那还不如买伯克希尔的股票,至少每年有年报公布。

0

5、保单是保本的吗?如果保险公司经营不善,倒闭了,保单怎么办?

答:

按保单的条款看,是不保本,产品说明书的“主要产品风险”第5条“我們為計劃承保,您須承受我們的信貸風險。如果我們無法按保單的承諾履行財務責任,您可能損失已繳保費及利益”。

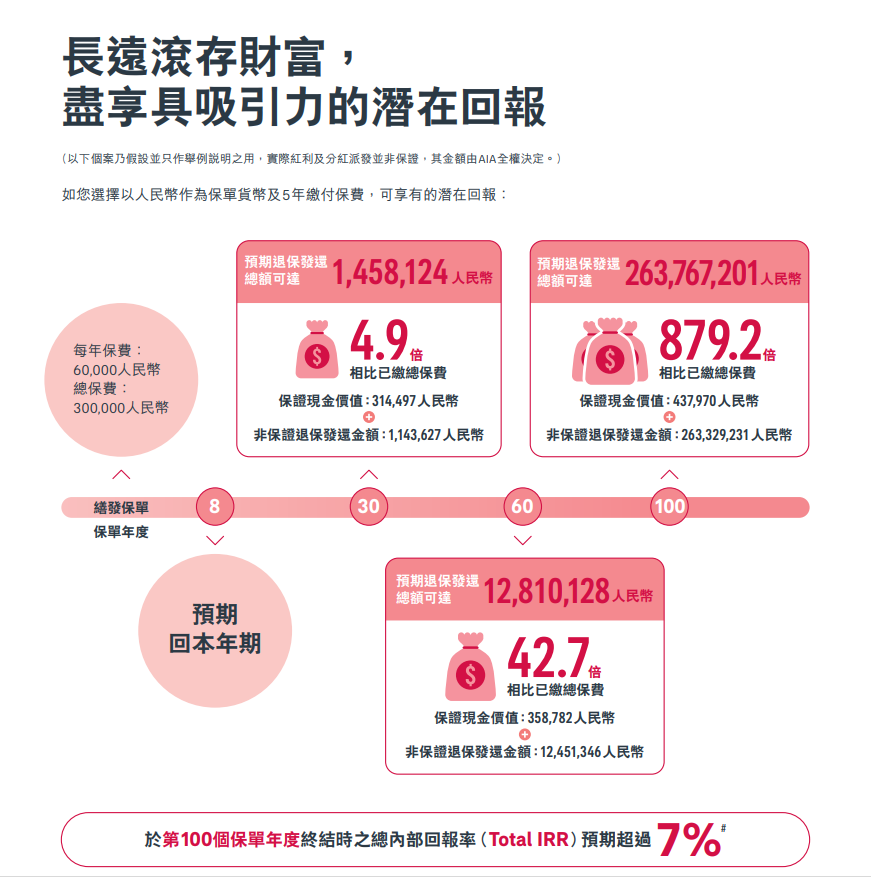

但是保单中也有已经规定的“保障现金价值”,”保障现金价值“通常收益很低,如果想通过保障现金价值回本,可能需要十几、二十年。

如果倒闭,也会由香港保监局接管或转让给其他保险公司,保证收益部分的金额肯定能兑付的,分红本来就是非保证的。

答:

按保单的条款看,是不保本,产品说明书的“主要产品风险”第5条“我們為計劃承保,您須承受我們的信貸風險。如果我們無法按保單的承諾履行財務責任,您可能損失已繳保費及利益”。

但是保单中也有已经规定的“保障现金价值”,”保障现金价值“通常收益很低,如果想通过保障现金价值回本,可能需要十几、二十年。

如果倒闭,也会由香港保监局接管或转让给其他保险公司,保证收益部分的金额肯定能兑付的,分红本来就是非保证的。

0

真实购买者的劝退留言(来自小红书):

后悔成狗,我投资路上的一大败笔,不过谁年轻是不交点学费呢,我16年买的1w一年,付5年,现在退保的现金价值都不到5w美金,我随便放银行利息一年5%都比这个高,损失太多oppo cost了,我来加拿大之后才知道好多人15-16年时候用几万刀付首付买楼花,结果也就5-6年后转楼花赚了20w加币,或者就定投股市大盘也好,甚至就投资自己,拿钱念mba,总之全部好过现在*卡在里面,退保还要损失本金的状况,劝退真的,能劝一个是一个。

后悔成狗,我投资路上的一大败笔,不过谁年轻是不交点学费呢,我16年买的1w一年,付5年,现在退保的现金价值都不到5w美金,我随便放银行利息一年5%都比这个高,损失太多oppo cost了,我来加拿大之后才知道好多人15-16年时候用几万刀付首付买楼花,结果也就5-6年后转楼花赚了20w加币,或者就定投股市大盘也好,甚至就投资自己,拿钱念mba,总之全部好过现在*卡在里面,退保还要损失本金的状况,劝退真的,能劝一个是一个。

0

@cc95950

当然历史不代表未来,它没有披露它投资组合的底层,2010年到现在好像也没有出现金融危机级别的事件,所以还是看不出它在危机年份的表现。

3、香港储蓄保险条款中将收益分为了“保证收益”和“预期分红收益”,“保证收益”年化一般不超过1%,“预期分红收益”年化可达到6~7%,那么这个“预期分红收益”的历史表现都能达到宣传上的这个区间吗?比如在2020年,当时美国国债收益率不到1%的时候,也能做到6~7%吗?关于第3点,预期分红率到底能不能做为收益率的参考依据,我在友邦的网站上查到它们有一个统计,最早能看到的是2010年发的产品,到现在看,分红实现率都在95%以上,那就是说他们宣传的这个分红率,基本都是实现了,偏差没有我想想的那么大。

按我的理解,香港的保险主要是投资债券和股票(股票0%-75%,债券25%-100%),那要遇上债券收益率很低且股市行情不好的年份,...

当然历史不代表未来,它没有披露它投资组合的底层,2010年到现在好像也没有出现金融危机级别的事件,所以还是看不出它在危机年份的表现。

0

3、香港储蓄保险条款中将收益分为了“保证收益”和“预期分红收益”,“保证收益”年化一般不超过1%,“预期分红收益”年化可达到6~7%,那么这个“预期分红收益”的历史表现都能达到宣传上的这个区间吗?比如在2020年,当时美国国债收益率不到1%的时候,也能做到6~7%吗?

按我的理解,香港的保险主要是投资债券和股票(股票0%-75%,债券25%-100%),那要遇上债券收益率很低且股市行情不好的年份,比如2008年,6%的收益是很难达到的,而且偏离会很大吧,比如只有1%这样的情况,也就是说“预期分红收益”是纯销售话术吗?

按我的理解,香港的保险主要是投资债券和股票(股票0%-75%,债券25%-100%),那要遇上债券收益率很低且股市行情不好的年份,比如2008年,6%的收益是很难达到的,而且偏离会很大吧,比如只有1%这样的情况,也就是说“预期分红收益”是纯销售话术吗?

1

赞同来自: 温格粉丝

就从题主的这两个问题,我就觉得他了解的信息的渠道不靠谱

1-香港分红保险,不约定利息!!关键是,保险上就没有利息这个说法,谁敢这样讲,这妥妥的违规。

分红是一个不确定值,不是根据利率环境每年调整,而是根据保险公司的经营业绩情况每年调整调整。

分红险的收益有两部分组成,一部分是保证收益,很低,一般在0.5-2%之间,一部分是浮动分红,这个分红有个预期值,可以简单的理解下预期值的达成情况叫做分红实现率。有种说法的香港保险的分红实现率比较高,但是这个有点不太对,以偏概全了。只能国内保险在以前是不披露分红实现率情况的,但是今年开始强制性披露了。

2-你这个问题不成立。

好比当年冲着香港重疾险性价比高的原因冲进香港买的,到今天在看下国内的保险,没有不后悔的。香港保险监管不像国内这样会和稀泥,偏袒消费者,到时候真的就是依照条款和法律来了。

想把钱往国外转移,有资产配置想法的在考虑这些途径。比如说后期子女出国留学、移民等等,完全可以考虑香港保险。

否则一个长期在国内居住的人,跑去买香港保险,有点怪怪的。

1-香港分红保险,不约定利息!!关键是,保险上就没有利息这个说法,谁敢这样讲,这妥妥的违规。

分红是一个不确定值,不是根据利率环境每年调整,而是根据保险公司的经营业绩情况每年调整调整。

分红险的收益有两部分组成,一部分是保证收益,很低,一般在0.5-2%之间,一部分是浮动分红,这个分红有个预期值,可以简单的理解下预期值的达成情况叫做分红实现率。有种说法的香港保险的分红实现率比较高,但是这个有点不太对,以偏概全了。只能国内保险在以前是不披露分红实现率情况的,但是今年开始强制性披露了。

2-你这个问题不成立。

对于香港保险来讲,高利率环境或者低利率环境下,没有差别。

作为一个国内的香港保险贩子,其实不太建议过国内的普通消费者接触这个,不能只看重香港保险的暂时优势,而忽略了背后的风险,以及国内保险的变数。好比当年冲着香港重疾险性价比高的原因冲进香港买的,到今天在看下国内的保险,没有不后悔的。香港保险监管不像国内这样会和稀泥,偏袒消费者,到时候真的就是依照条款和法律来了。

想把钱往国外转移,有资产配置想法的在考虑这些途径。比如说后期子女出国留学、移民等等,完全可以考虑香港保险。

否则一个长期在国内居住的人,跑去买香港保险,有点怪怪的。

京公网安备 11010802031449号

京公网安备 11010802031449号