Edge

Edge Chrome

Chrome Firefox

Firefox

后疫情时代,餐饮应该是率先复苏的行业之一。味千中国或许迎来了比较好的投资机会。

据国家统计局数据显示,2023年上半年,全国餐饮收入人民币24,329亿元,同比增长 21.4%。

首先看一下 味千的股价/市值变化,从最高18港币(2011年见顶)跌到现在的1.07港币,这还是从底部0.58港币翻倍上来的,但还是跌去了90%以上。

期间主要经历了三个事件:

第一个事件是“骨汤门”,随即味千开始了长达十多年的下跌之路。

2011年7月有媒体爆出,味千拉面着力宣传的纯猪骨熬制的汤底竟然是用浓缩液勾兑而成的。味千拉面2011年7月24日承认,味千拉面的汤底的确是由浓缩液来兑制而成的。这一系列事件被称为"骨汤门"。

第二个事件是“贪腐门”,使得味千继续阴跌不止。

2018年12月,味千拉面首席财务官刘家豪被曝挪用公司资金179.5万港元。2019年3月,公告披露刘家豪于2012年1月至2018年11月期间以假支票的方式挪用公款约2363.7万港元,数额超此前十三倍。

第三个事件是三年疫情的爆发,让味千不断关闭门店,业绩倒退。

味千中国门店数量由2019年底的799家下降至2023年中的569家,疫情三年总共关闭门店230家。2020至2022年三年期间业绩也非常差,除了2021年勉强盈利,其他两年都是亏损,2022年更是亏损1.44亿元,但也终于让味千的股价见底。

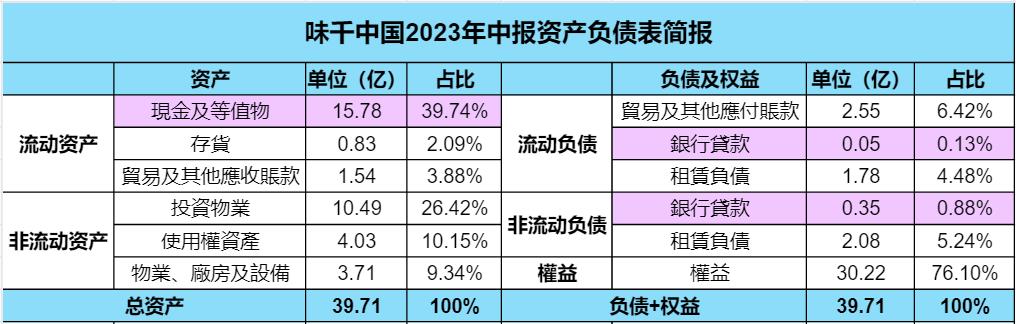

然而,这三次巨大的打击都没有打倒味千,虽然股价表现很差,但现在味千仍然活得好好的,个人认为主要得益于味千强大的资产负债表。从下表可以看到味千的现金及现金等价物高达15.78亿RMB,而银行贷款可以忽略不计,而现在味千的市值仅有11.68亿港币,是很明显的净现金公司。在整个全球市场,估计只有在港股市场才能找到如此变态低估的标的。

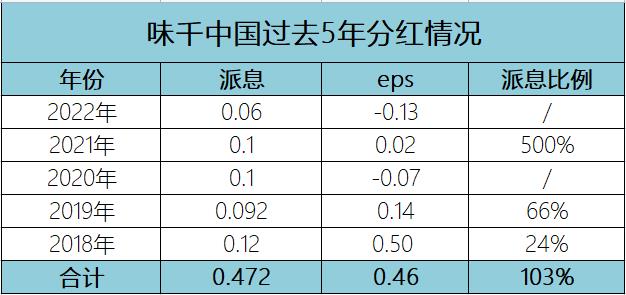

再看分红情况,在过去的疫情三年,即使公司账面上不赚钱,但公司依然有能力实现高分红,这就是公司的现金硬实力。

2023年上半年业绩已经公布,每股收益0.12元,下半年复苏情况估计会更好,全年预计每股收益0.25元,预计每股分红0.1元,则对应派息比例40%,股息率10%左右。

现阶段应该是投资味千中国比较好的机会,首先餐饮是复苏最快的行业之一,其次味千有10%的股息率保底,最后是味千有望可以第三次向千店发起冲击,预计未来几年都会有比较好的成长性。

据国家统计局数据显示,2023年上半年,全国餐饮收入人民币24,329亿元,同比增长 21.4%。

首先看一下 味千的股价/市值变化,从最高18港币(2011年见顶)跌到现在的1.07港币,这还是从底部0.58港币翻倍上来的,但还是跌去了90%以上。

期间主要经历了三个事件:

第一个事件是“骨汤门”,随即味千开始了长达十多年的下跌之路。

2011年7月有媒体爆出,味千拉面着力宣传的纯猪骨熬制的汤底竟然是用浓缩液勾兑而成的。味千拉面2011年7月24日承认,味千拉面的汤底的确是由浓缩液来兑制而成的。这一系列事件被称为"骨汤门"。

第二个事件是“贪腐门”,使得味千继续阴跌不止。

2018年12月,味千拉面首席财务官刘家豪被曝挪用公司资金179.5万港元。2019年3月,公告披露刘家豪于2012年1月至2018年11月期间以假支票的方式挪用公款约2363.7万港元,数额超此前十三倍。

第三个事件是三年疫情的爆发,让味千不断关闭门店,业绩倒退。

味千中国门店数量由2019年底的799家下降至2023年中的569家,疫情三年总共关闭门店230家。2020至2022年三年期间业绩也非常差,除了2021年勉强盈利,其他两年都是亏损,2022年更是亏损1.44亿元,但也终于让味千的股价见底。

然而,这三次巨大的打击都没有打倒味千,虽然股价表现很差,但现在味千仍然活得好好的,个人认为主要得益于味千强大的资产负债表。从下表可以看到味千的现金及现金等价物高达15.78亿RMB,而银行贷款可以忽略不计,而现在味千的市值仅有11.68亿港币,是很明显的净现金公司。在整个全球市场,估计只有在港股市场才能找到如此变态低估的标的。

再看分红情况,在过去的疫情三年,即使公司账面上不赚钱,但公司依然有能力实现高分红,这就是公司的现金硬实力。

2023年上半年业绩已经公布,每股收益0.12元,下半年复苏情况估计会更好,全年预计每股收益0.25元,预计每股分红0.1元,则对应派息比例40%,股息率10%左右。

现阶段应该是投资味千中国比较好的机会,首先餐饮是复苏最快的行业之一,其次味千有10%的股息率保底,最后是味千有望可以第三次向千店发起冲击,预计未来几年都会有比较好的成长性。

京公网安备 11010802031449号

京公网安备 11010802031449号