Edge

Edge Chrome

Chrome Firefox

Firefox

声明:以下仅是本人观点,不推荐作为投资参考,若据此买卖,盈亏自负。

经历2021.12.6和7日巨大裂开行情,以下是本人对于银行转债的思考,本人知识浅薄,希望能够抛砖引玉,也希望大家集思广益,不吝发表下看法。

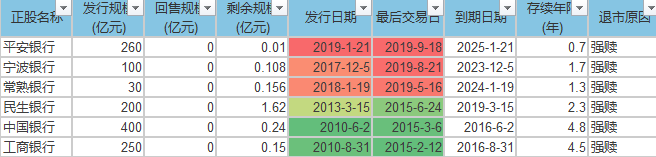

银行转债几十几百亿不等,如果银行板块真的不来行情,无法强赎的话,是不是就还钱了(如光大银行)?

几十几百亿好像对于银行来说也不多?国企对还不还债是不是不怎么上心?还钱会不会对银行资产负债表造成剧烈影响(什么拨备率、资本充足率等等等等本人不知道的指标)?

历史上还没有银行还钱的先例:

会不会打压转债,使溢价率归0,以吸引套利大军,缩减转债规模?这操作好像更难实现。鸿达转债曾100元以下出现负溢价,导致转股很多。

经历过2014那段行情的股民来说说当时具体情况和感受吧。

上一波银行股行情是2016、2017两年,股灾之后整个银行板块涨幅约40%,其中工商银行涨约1.5倍,距今已4年多了。难道说要来了?

@yyb凌波 凌大您怎么看?

========================

2022.1.15日补充 "到期赎回价年化4"

根据@bismackzhang 所说,假设至到期日转股,这时银行转债溢价率接近0,转股价值在到期赎回价附近,持有正股对应的年化收益率。

声明:以上仅是本人观点,不推荐作为投资参考,若据此买卖,盈亏自负。

经历2021.12.6和7日巨大裂开行情,以下是本人对于银行转债的思考,本人知识浅薄,希望能够抛砖引玉,也希望大家集思广益,不吝发表下看法。

1、银行是不是有强烈不还钱的倾向?

本人对银行业不是很了解,有知道的能说说吗。银行转债几十几百亿不等,如果银行板块真的不来行情,无法强赎的话,是不是就还钱了(如光大银行)?

几十几百亿好像对于银行来说也不多?国企对还不还债是不是不怎么上心?还钱会不会对银行资产负债表造成剧烈影响(什么拨备率、资本充足率等等等等本人不知道的指标)?

历史上还没有银行还钱的先例:

2、银行转债快到期又无法强赎,但又不想还钱,有什么骚操作?

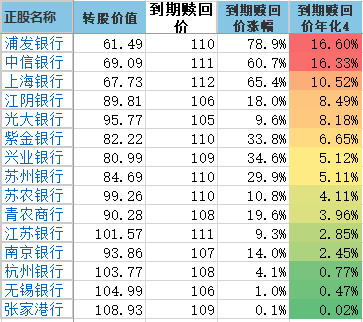

会不会巨量溢价转股?光大银行曾16%溢价率转股58亿,白白损失约10亿(下图)。

会不会打压转债,使溢价率归0,以吸引套利大军,缩减转债规模?这操作好像更难实现。鸿达转债曾100元以下出现负溢价,导致转股很多。

3、如果银行板块真来行情,银行转债正股要实现强赎的话,平均需要涨近50%。如果真这样,银行股高度同质化,整个板块普涨,上证指数岂不要起飞?

这样是不会会重演2014年小票和银行板块轮动行情(下图)?

经历过2014那段行情的股民来说说当时具体情况和感受吧。

上一波银行股行情是2016、2017两年,股灾之后整个银行板块涨幅约40%,其中工商银行涨约1.5倍,距今已4年多了。难道说要来了?

4、银行股业绩向好,会不会是这轮银行板块行情启动的催化剂?

5、如果银行板块行情没有,2022年行情普遍差,银行股能跌到哪里去?

6、如果银行板块启动行情,几个银行转债会同时接近强赎(第一张图中,民生、中行、工行转债发行时间不同,但强赎时间接近),用到期时间计算的年化收益岂不失真?

下表中3个年化收益率,1是以到期日计算,2是以光大转债到期日计算(即预期光大转债强赎时,银行板块行情已在高潮),3是以光大转债到期日、以2021年报每股净资产计算的年化收益率(下修)。

@yyb凌波 凌大您怎么看?

========================

2022.1.15日补充 "到期赎回价年化4"

根据@bismackzhang 所说,假设至到期日转股,这时银行转债溢价率接近0,转股价值在到期赎回价附近,持有正股对应的年化收益率。

声明:以上仅是本人观点,不推荐作为投资参考,若据此买卖,盈亏自负。

京公网安备 11010802031449号

京公网安备 11010802031449号