Edge

Edge Chrome

Chrome Firefox

Firefox

腾讯仓位在5.x%,今年在600/510/430等价位不断买入现在不亏不赚。腾讯主要是形成了微信和qq入口的互联网生态,游戏,金融科技和云服务等。高roe,网络效应形成的高壁垒。

三季报刚刚出炉,非国际化会计准则净利润增长10%。

预计全年利润1430。

三季报刚刚出炉,非国际化会计准则净利润增长10%。

预计全年利润1430。

2

一季报很好,一季度eps增54%。利润500亿左右。估计超了很多机构的预期,看到xq一片沸腾。

目前仓位5.6%左右,除招行外的第二重仓。持续买入三年,目前已经浮盈几个点了。当然会长期持有。

最关心的,还是股东回报的制度化。今年回购1000亿,看明年后年如何。希望能持续回购。

目前仓位5.6%左右,除招行外的第二重仓。持续买入三年,目前已经浮盈几个点了。当然会长期持有。

最关心的,还是股东回报的制度化。今年回购1000亿,看明年后年如何。希望能持续回购。

0

@nanfangyinan

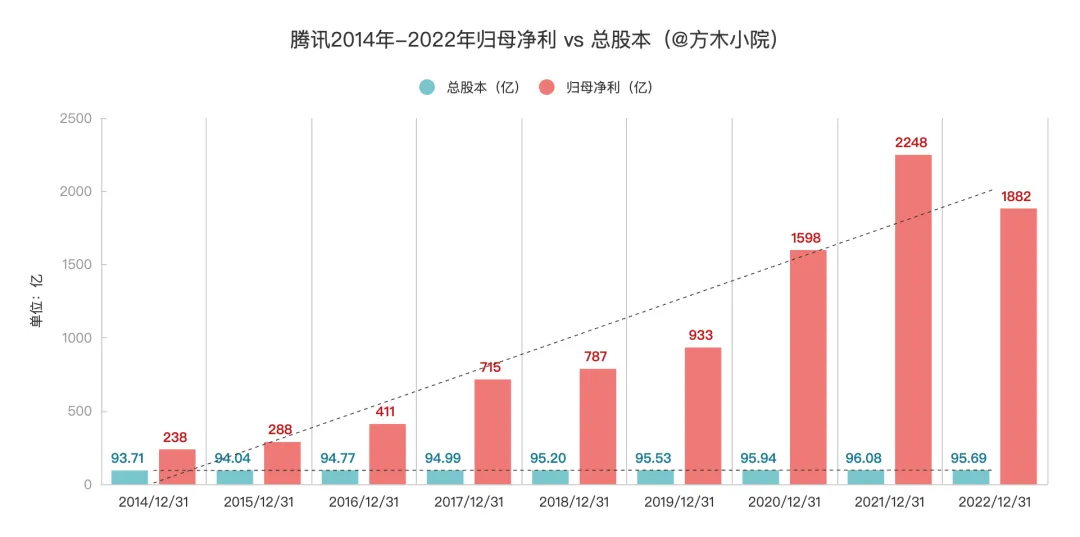

截止2/28日,总股数95.68亿股,从14年一拆五后增加了2亿多股,差不多是稀释2.x%。后续扩张结束是不是回购会加大?去年的判断成真:扩张结束后回购会增大,今年已到1000亿。个人感觉腾讯的现金流,目前投资自己(回购)是最划算的。

1

赞同来自: Kluer

腾讯主要的回购发生在2022年以后。回购减少股本的情况尚需观察。2021年以前股价火爆的时候基本没有回购。

针对2023年:股权激励200亿(自费)+股权奖励6000w股(免费)合400亿左右。所以当前实际股息毛估估为1000+320-400=920。除以25000亿市值在3.7%左右。

针对2023年:股权激励200亿(自费)+股权奖励6000w股(免费)合400亿左右。所以当前实际股息毛估估为1000+320-400=920。除以25000亿市值在3.7%左右。

3

三季报出炉,几个看点

1.非国际会计准则下净利润859亿,同比-13%。单独看第三季度的话,净利润已经稍微转正。貌似利润不再下滑。那么全年来看净利润的同比跌幅还将收窄。

2.分红美团。将去年分红京东的做法再来一次,非常支持。记录下当天美团收盘价162港币。10分1,今日换算股息率5.5%。非常好。变成公用事业股了。买神华h和腾讯竟然在这里达成统一了,妙啊。

1.非国际会计准则下净利润859亿,同比-13%。单独看第三季度的话,净利润已经稍微转正。貌似利润不再下滑。那么全年来看净利润的同比跌幅还将收窄。

2.分红美团。将去年分红京东的做法再来一次,非常支持。记录下当天美团收盘价162港币。10分1,今日换算股息率5.5%。非常好。变成公用事业股了。买神华h和腾讯竟然在这里达成统一了,妙啊。

1

赞同来自: TuesFool

一季报非国际准则255亿,同比-23%。营收微增,成本大增。除了云增长10%之外其余均负增长。广告不用说了,宏观经济差成这样各家企业肯定首先砍掉广告费。

或许是最坏的时刻?5%仓位安心持有中。

或许是最坏的时刻?5%仓位安心持有中。

1

赞同来自: jiandanno1

小企鹅加仓的点位和楼主差不多。

目前持仓仍然亏损状态。

持仓仓位也和楼主差不多。

京东的分红到账后该咋处理呢?

卖?还是拿着?

小企鹅现在的浮亏,相信只是浮云。

换个角度,也为以后总仓位市值增长积蓄了潜力。

目前持仓仍然亏损状态。

持仓仓位也和楼主差不多。

京东的分红到账后该咋处理呢?

卖?还是拿着?

小企鹅现在的浮亏,相信只是浮云。

换个角度,也为以后总仓位市值增长积蓄了潜力。

京公网安备 11010802031449号

京公网安备 11010802031449号