Edge

Edge Chrome

Chrome Firefox

Firefox

2021年,华夏幸福暴雷,遭遇单一股票亏损78%的惨痛教训,我重新审定了业余散户的角色定位,从《黑天鹅》、《钱》、《周期》等书籍中寻得灵感,基于我国经济长期增长的底层逻辑,形成以指数、债券资产配置为主,个股分散投资为辅的个人投资理念。同时,借鉴托尼·罗宾斯的水桶理论,建立了四大水桶投资体系。包括:大胖桶——投资主账户,以实现财务自由为目标;中胖桶——工资结余资金汇集,为大胖桶提供增量资金,调剂总资产配置比例;小胖桶——投资副账户,实现稳健收益;小梦桶——投资收益10%汇集,用于旅游、爬山、体验等的梦想支持。

截至2021年9月,四大水桶基本情况如下:

1.大胖桶,净值1.07,股债比例0.614:0.386。主要资产:中证500、沪深300、恒生ETF、宝元债、可转债组合、个股组合等。

2.中胖桶,净值0.99。主要资产:定投银保2支行业基金(计划定投20期,已定投2期)。

3.小胖桶,净值0.99,债股比例0.614:0.386。主要资产:工银双利债、宝元债、中证红利、中证500、恒生ETF。

4.小梦桶。主要资产:工银中短债。

截至2021年9月,四大水桶基本情况如下:

1.大胖桶,净值1.07,股债比例0.614:0.386。主要资产:中证500、沪深300、恒生ETF、宝元债、可转债组合、个股组合等。

2.中胖桶,净值0.99。主要资产:定投银保2支行业基金(计划定投20期,已定投2期)。

3.小胖桶,净值0.99,债股比例0.614:0.386。主要资产:工银双利债、宝元债、中证红利、中证500、恒生ETF。

4.小梦桶。主要资产:工银中短债。

2

做个总结吧。

2021年,我的资产配置组合(大胖桶)经受住了地产公司股票暴雷的巨大挑战,在股票端总体跌幅10%的不利局面之下,依靠以可转债为主体的债券端发力,最终实现了9%的总体盈利。对于这样的结果,既感到超乎预期,又让我庆幸不已。

一、回顾2021,以下几项印象深刻

(一)可转债力挽狂澜

记得2020年末至2021年初,可转债市场遭遇了一波大幅下挫,市场在这时给出了一个绝佳的资产配置时机,按照高到期收益率优先的方式不断逢低买入到期收益率10%以上的本钢、维格等转债品种,踏准节奏在年初完成可转债配置。后续转债市场回升的过程中,按照130以上卖出,快速建仓高收益转债的轮动策略,实现了38%的收益率。2021年可转债的成功投资,对于我而言意义重大,不仅验证了债券配置的必要性,也为自己的投资体系注入了巨大的信心,还为自己在股票端的下挫与坚守提供了非常大的力量源泉。

(二)指数基金担当压舱石

指数基金总体仓位30%。其中:占总体持仓22%的指数基金中证500ETF,伴随市场上涨了15%。同期,沪深300,恒生ETF均有不同程度下跌。但总体指数基金贡献了一定的正收益,继续发挥股票端压舱石的重要作用。不过,30%的配置比例仍显略低。

对于指数基金成本的关注是今年最大的收获,指数基金之父约翰·博格告诫投资者要警惕基金的管理费风险。本年的银行指数基金投资中未能核算管理费,算了一下居然高达1.42%。管理费的影响就是温水煮青蛙,30年期的盈利影响巨大,已通过摊小饼自建指数的方式规避银行指数的巨额管理费。

(三)地产暴雷给自己上了生动一课

华夏幸福单一个股亏损达到80%,前期占比过大,使其成为今年投资损失的主要来源。反思自身,本次失败不在于选股、估值模型的错误,而是过于相信自己,忽视股市中的不确定风险,导致仓位配置过重。2021年,环顾四周,除了类似华夏、恒大等债务危机跌幅80%的房地产行业雷声滚滚外;新东方受教育改革影响跌幅89%也一次次刷新了人们的认知。这些案例似乎都在向我们印证瑞·达利欧的一句名言:“几乎可以确定的是,不管你把钱投到什么上面,将来都会遇到大跌的日子,让你亏损50%~75%”。看来,大师是对的。单一个股或行业的仓位控制,是在此次失败中的最大收获。

(四)开放式学习收获巨大

践行“输出倒逼输入”的学习方式以来,先后阅读与分享了《投资稳赚》、《坚守》、《巴菲特与索罗斯的投资习惯》等心得,同时,向各位大师请教投资建议,将各式招数内化于心,实现策略持续优化。此外,确立了自己的投资体系与投资知识体系图谱,后续将不断在学习和实践中打磨,使其更具成效。

二、展望2022年,我计划做到以下五点。

一是继续坚持以“四大水桶”为核心的投资体系。动态调整,使得各类资产配比更合理。

二是建立各类品种的长期跟踪机制,确保经验与教训的总结更加及时高效。

三是尝试精选10倍股、封闭基金等的操作策略,为自己投资品种的丰富创建更多可能性。

四是继续读书、发帖、学习,优化自己的投资体系与投资知识体系,使得自己的水平继续提高。

五是平衡工作、投资、生活,更大力度地体验生活与关爱他人。

对于2022年的投资预期,依然不做预测。但看好并分享伟大祖国经济增长的逻辑不变。

最后,感谢这个平台,以及各位老师的交流与分享,本人受益匪浅。

备注:四大水桶投资体系。包括:大胖桶——投资主账户,以实现财务自由为目标;中胖桶——工资结余资金汇集,为大胖桶提供增量资金,调剂总资产配置比例;小胖桶——投资副账户,实现稳健收益;小梦桶——投资收益10%汇集,用于旅游、爬山、体验等的梦想支持。

2021年,我的资产配置组合(大胖桶)经受住了地产公司股票暴雷的巨大挑战,在股票端总体跌幅10%的不利局面之下,依靠以可转债为主体的债券端发力,最终实现了9%的总体盈利。对于这样的结果,既感到超乎预期,又让我庆幸不已。

一、回顾2021,以下几项印象深刻

(一)可转债力挽狂澜

记得2020年末至2021年初,可转债市场遭遇了一波大幅下挫,市场在这时给出了一个绝佳的资产配置时机,按照高到期收益率优先的方式不断逢低买入到期收益率10%以上的本钢、维格等转债品种,踏准节奏在年初完成可转债配置。后续转债市场回升的过程中,按照130以上卖出,快速建仓高收益转债的轮动策略,实现了38%的收益率。2021年可转债的成功投资,对于我而言意义重大,不仅验证了债券配置的必要性,也为自己的投资体系注入了巨大的信心,还为自己在股票端的下挫与坚守提供了非常大的力量源泉。

(二)指数基金担当压舱石

指数基金总体仓位30%。其中:占总体持仓22%的指数基金中证500ETF,伴随市场上涨了15%。同期,沪深300,恒生ETF均有不同程度下跌。但总体指数基金贡献了一定的正收益,继续发挥股票端压舱石的重要作用。不过,30%的配置比例仍显略低。

对于指数基金成本的关注是今年最大的收获,指数基金之父约翰·博格告诫投资者要警惕基金的管理费风险。本年的银行指数基金投资中未能核算管理费,算了一下居然高达1.42%。管理费的影响就是温水煮青蛙,30年期的盈利影响巨大,已通过摊小饼自建指数的方式规避银行指数的巨额管理费。

(三)地产暴雷给自己上了生动一课

华夏幸福单一个股亏损达到80%,前期占比过大,使其成为今年投资损失的主要来源。反思自身,本次失败不在于选股、估值模型的错误,而是过于相信自己,忽视股市中的不确定风险,导致仓位配置过重。2021年,环顾四周,除了类似华夏、恒大等债务危机跌幅80%的房地产行业雷声滚滚外;新东方受教育改革影响跌幅89%也一次次刷新了人们的认知。这些案例似乎都在向我们印证瑞·达利欧的一句名言:“几乎可以确定的是,不管你把钱投到什么上面,将来都会遇到大跌的日子,让你亏损50%~75%”。看来,大师是对的。单一个股或行业的仓位控制,是在此次失败中的最大收获。

(四)开放式学习收获巨大

践行“输出倒逼输入”的学习方式以来,先后阅读与分享了《投资稳赚》、《坚守》、《巴菲特与索罗斯的投资习惯》等心得,同时,向各位大师请教投资建议,将各式招数内化于心,实现策略持续优化。此外,确立了自己的投资体系与投资知识体系图谱,后续将不断在学习和实践中打磨,使其更具成效。

二、展望2022年,我计划做到以下五点。

一是继续坚持以“四大水桶”为核心的投资体系。动态调整,使得各类资产配比更合理。

二是建立各类品种的长期跟踪机制,确保经验与教训的总结更加及时高效。

三是尝试精选10倍股、封闭基金等的操作策略,为自己投资品种的丰富创建更多可能性。

四是继续读书、发帖、学习,优化自己的投资体系与投资知识体系,使得自己的水平继续提高。

五是平衡工作、投资、生活,更大力度地体验生活与关爱他人。

对于2022年的投资预期,依然不做预测。但看好并分享伟大祖国经济增长的逻辑不变。

最后,感谢这个平台,以及各位老师的交流与分享,本人受益匪浅。

备注:四大水桶投资体系。包括:大胖桶——投资主账户,以实现财务自由为目标;中胖桶——工资结余资金汇集,为大胖桶提供增量资金,调剂总资产配置比例;小胖桶——投资副账户,实现稳健收益;小梦桶——投资收益10%汇集,用于旅游、爬山、体验等的梦想支持。

0

截至2021年12月10日,四大水桶基本情况如下:

1.大胖桶,以财务自由为目标,本期净值1.09,创年内新高。无操作。

2.中胖桶,通过增量资金补充调剂大胖桶股债配比为目标,净值1.0236。本期中止指数基金定投,计划调整为行业摊小饼方式。

3.小胖桶,更加保守的资产配置组合,以被动的投资成效验证为目标,净值0.9864。无操作。

4.小梦桶。以消费及梦想支持为目标,主要资产:工银中短债。

本期心得:

1.宏观视野看待长赢机会。以全部上市公司的宏观视角看待投资,投资者取得的收益就是分享上市企业的成长收益,扣掉交易费、税费、管理费之后的部分。

2.关注交易成本,规避主动基金。约翰·博格在《坚守》中告诫投资者,选择低成本的指数基金。查询了自己的银行etf,管理费率每年1%,托管费率每年0.22%,销售服务费率每年0.2%,合计居然高达1.42%。看来,基金公司对待普通投资者一点都不友好。为此,本期停止银行etf定投,计划调整为行业摊小饼模式。

1.大胖桶,以财务自由为目标,本期净值1.09,创年内新高。无操作。

2.中胖桶,通过增量资金补充调剂大胖桶股债配比为目标,净值1.0236。本期中止指数基金定投,计划调整为行业摊小饼方式。

3.小胖桶,更加保守的资产配置组合,以被动的投资成效验证为目标,净值0.9864。无操作。

4.小梦桶。以消费及梦想支持为目标,主要资产:工银中短债。

本期心得:

1.宏观视野看待长赢机会。以全部上市公司的宏观视角看待投资,投资者取得的收益就是分享上市企业的成长收益,扣掉交易费、税费、管理费之后的部分。

2.关注交易成本,规避主动基金。约翰·博格在《坚守》中告诫投资者,选择低成本的指数基金。查询了自己的银行etf,管理费率每年1%,托管费率每年0.22%,销售服务费率每年0.2%,合计居然高达1.42%。看来,基金公司对待普通投资者一点都不友好。为此,本期停止银行etf定投,计划调整为行业摊小饼模式。

0

投资记录——2021年10-11月。

截至2021年11月10日,四大水桶基本情况如下:

1.大胖桶,净值1.072。

本期操作:一是采取到期收益率优先的可转债轮动策略,卖出达到目标价位的新星;买入建工、大丰转债。其他无操作。

2.中胖桶,净值1.011。加速银行配置,调整为定投10期,已定投4期;保险仍为20期,定投4期)。

3.小胖桶,净值0.98。无操作。

4.小梦桶。主要资产:工银中短债。

本期思考:

1.转债卖出后的变现资金是持有一段时间分阶段买入还是应快速轮动?

目前,我依照高到期收益率优先策略选择转债,到期收益率基本不低于2%。考虑转债的正向黑天鹅效应及到期收益率随时间逐步变现,本策略的变现资金应快速轮动可大概率实现收益最大化。

2.债券基金如何践行苏世民的不赔钱原则?

债基投资两步走:

第一步,创建债基投资流程:定位—选择—持有—退出

1.定位——债券业余选手,优选债券基金。

2.选购——运用追随策略,筛选购入好基金。

3.长期持有(5年以上)——确保不赔钱。

4.退出——不利情况出现,或更好机会出现时,择机退出。

第二步,选用两个变量,构建风险评估框架。

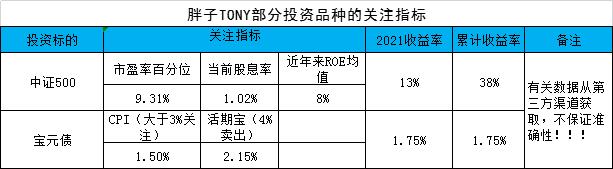

以活期宝7日年化收益率、cpi作为风险评估指标。cpi2%以下,活期宝7日年化3%以下放心持有债基;cpi3%以上,活期宝4%以上选择卖出;中间区域关注。

截至2021年11月10日,四大水桶基本情况如下:

1.大胖桶,净值1.072。

本期操作:一是采取到期收益率优先的可转债轮动策略,卖出达到目标价位的新星;买入建工、大丰转债。其他无操作。

2.中胖桶,净值1.011。加速银行配置,调整为定投10期,已定投4期;保险仍为20期,定投4期)。

3.小胖桶,净值0.98。无操作。

4.小梦桶。主要资产:工银中短债。

本期思考:

1.转债卖出后的变现资金是持有一段时间分阶段买入还是应快速轮动?

目前,我依照高到期收益率优先策略选择转债,到期收益率基本不低于2%。考虑转债的正向黑天鹅效应及到期收益率随时间逐步变现,本策略的变现资金应快速轮动可大概率实现收益最大化。

2.债券基金如何践行苏世民的不赔钱原则?

债基投资两步走:

第一步,创建债基投资流程:定位—选择—持有—退出

1.定位——债券业余选手,优选债券基金。

2.选购——运用追随策略,筛选购入好基金。

3.长期持有(5年以上)——确保不赔钱。

4.退出——不利情况出现,或更好机会出现时,择机退出。

第二步,选用两个变量,构建风险评估框架。

以活期宝7日年化收益率、cpi作为风险评估指标。cpi2%以下,活期宝7日年化3%以下放心持有债基;cpi3%以上,活期宝4%以上选择卖出;中间区域关注。

3

2021年9-10月投资记录。

截至2021年10月10日,四大水桶基本情况如下:

1.大胖桶,净值1.067。

本期操作:一是考虑恒生指数估值及占比偏低情况,继续定投恒生ETF。二是继续采取到期收益率优先的可转债轮动策略,卖出达到目标价位的清水、本钢;买入纵横、久其转债、道恩转债。

从《可转债投资魔法书》了解到,100元以下买入,130元以上卖出的可转债交易策略,大概率是可以盈利的。在此基础之上,按照到期收益率摊大饼买入(剔除退市风险较大品种),130元以上择机卖出轮动操作的方式,构建可转债组合,将其作为大胖桶的债券组成。

本策略最大的风险是转债持有到期,取得既定的到期收益率。

2.中胖桶,净值1.029。(计划定投20期,已定投3期)。

3.小胖桶,净值0.9856,债股比例0.614:0.386。无操作。

4.小梦桶。主要资产:工银中短债。

本期心得:

《苏世民我的经验与教训》中提到,有些人过于关注资产的价格,而忽略了拥有资产后可以实现所有价值的思路,是目光过于短浅的表现。同理,在买入可转债的选择上,对于按照到期收益率筛选排序靠近的品种,其实不应过于关注到期收益率,而是应把重心放在风险筛查方面。以买入转债为例,在对比全筑和久其的过程中,个人认为虽然全筑收益率较大,但风险较久其更大,因此,选择摊了久其饼。

截至2021年10月10日,四大水桶基本情况如下:

1.大胖桶,净值1.067。

本期操作:一是考虑恒生指数估值及占比偏低情况,继续定投恒生ETF。二是继续采取到期收益率优先的可转债轮动策略,卖出达到目标价位的清水、本钢;买入纵横、久其转债、道恩转债。

从《可转债投资魔法书》了解到,100元以下买入,130元以上卖出的可转债交易策略,大概率是可以盈利的。在此基础之上,按照到期收益率摊大饼买入(剔除退市风险较大品种),130元以上择机卖出轮动操作的方式,构建可转债组合,将其作为大胖桶的债券组成。

本策略最大的风险是转债持有到期,取得既定的到期收益率。

2.中胖桶,净值1.029。(计划定投20期,已定投3期)。

3.小胖桶,净值0.9856,债股比例0.614:0.386。无操作。

4.小梦桶。主要资产:工银中短债。

本期心得:

《苏世民我的经验与教训》中提到,有些人过于关注资产的价格,而忽略了拥有资产后可以实现所有价值的思路,是目光过于短浅的表现。同理,在买入可转债的选择上,对于按照到期收益率筛选排序靠近的品种,其实不应过于关注到期收益率,而是应把重心放在风险筛查方面。以买入转债为例,在对比全筑和久其的过程中,个人认为虽然全筑收益率较大,但风险较久其更大,因此,选择摊了久其饼。

京公网安备 11010802031449号

京公网安备 11010802031449号