Edge

Edge Chrome

Chrome Firefox

Firefox

写了一大段,后来感觉都是老生常谈,又都删了。

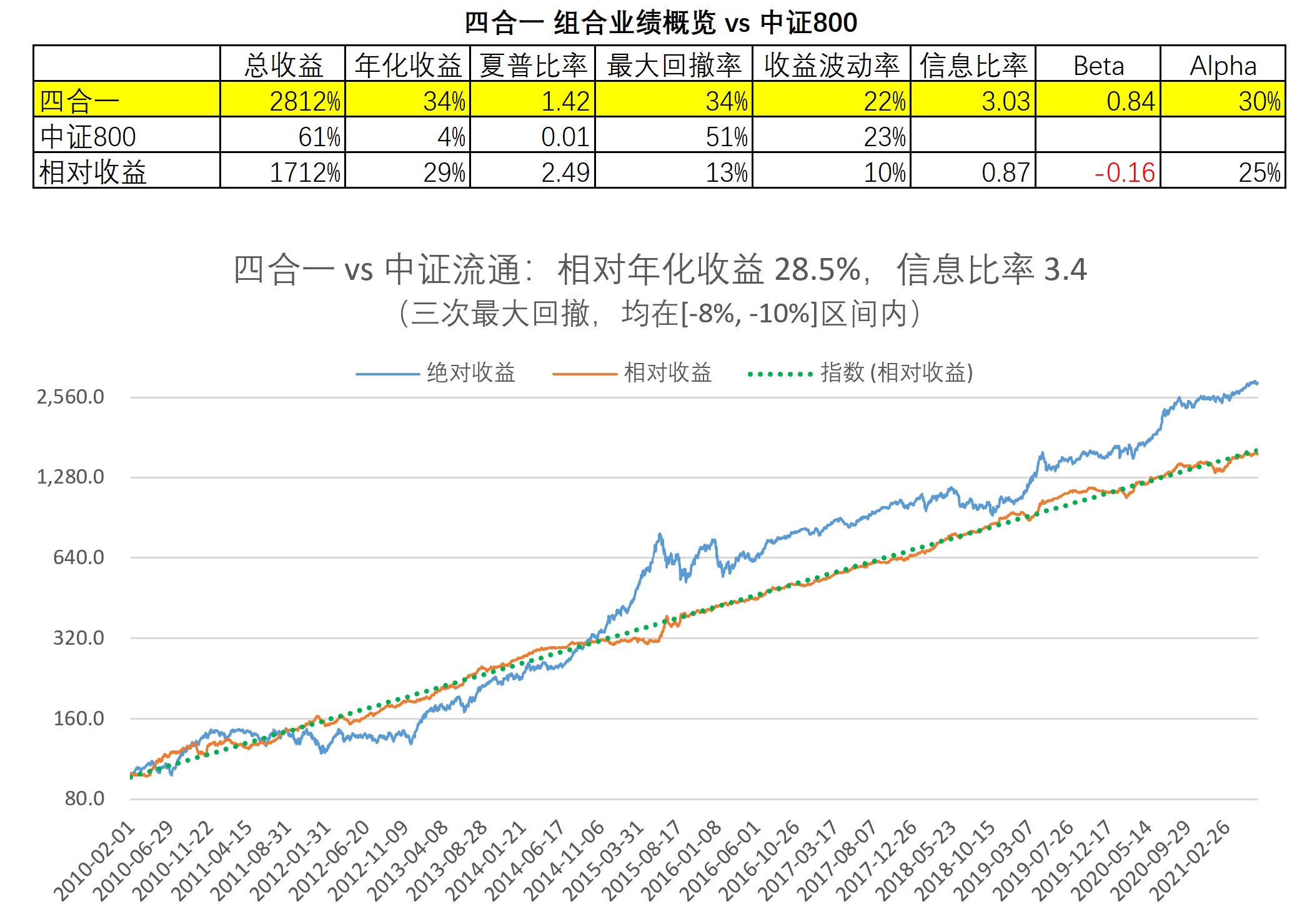

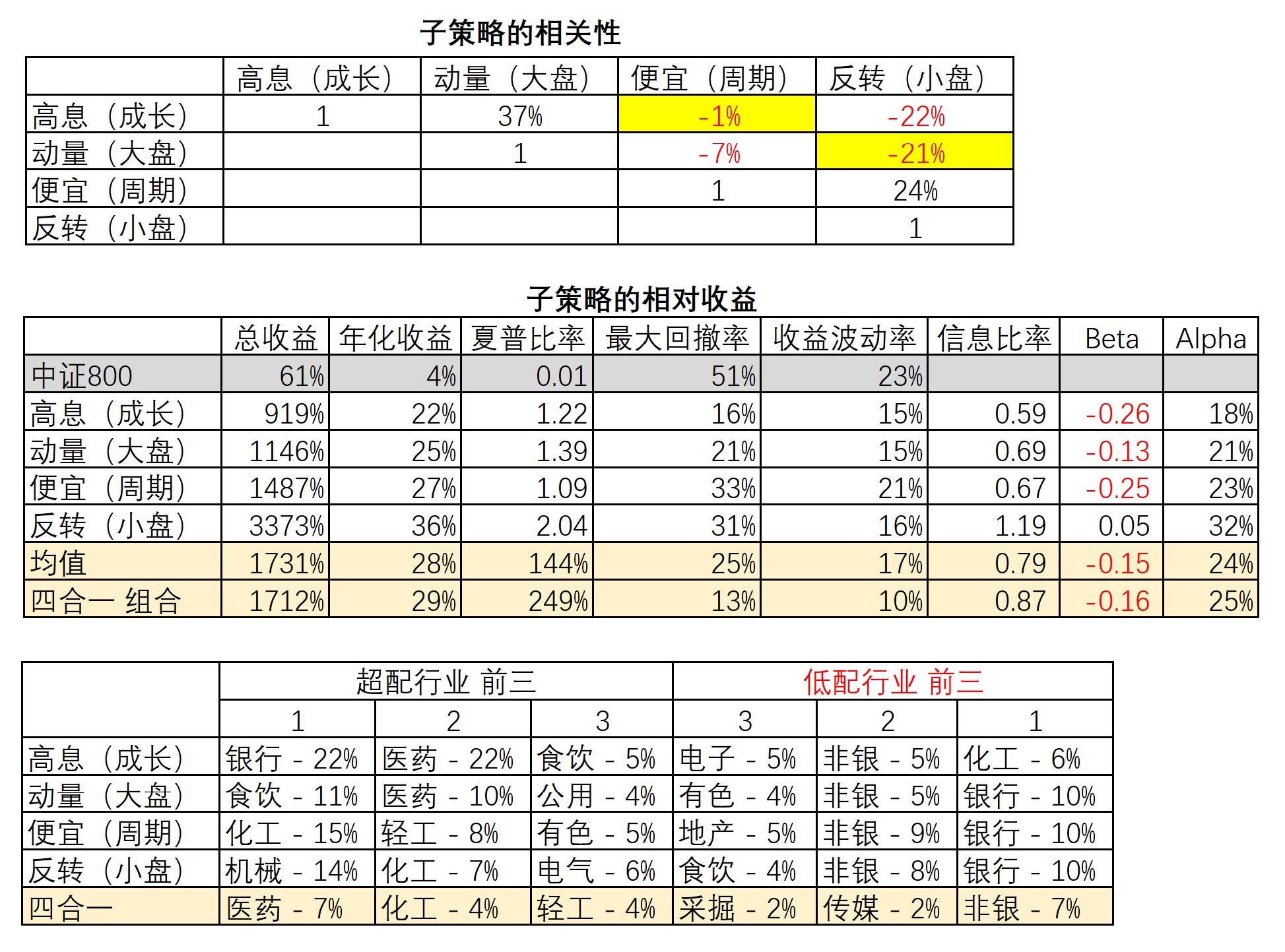

总之,就是业余时间干了六年的多因子量化研究,借鉴塔勒布的杠铃思路,终于得到了一个 简洁 的四合一组合,具体由 高息(成长)、便宜(周期)、动量(大盘)、反转(小盘)四个子策略构成;月度跑赢中证流通的概率是75%+。

这方面的工作终于告一段落啦;先缓两天,给自己放个假。

有了可以长期持有的Beta,心态就比较平和了;每年安心“种地”,坐等收成。

之后,就可以开始考虑“打猎”了。等放假回来,计划研究A股的法规条款,准备搞事件驱动。

事件驱动的好处,就是有明确的退出时点,符合德隆大师“三知道”的“投资的期限有多长”——在股市里,这一点是挺难得的;起码,多因子投资就不太具备这个特点。

未来的想法就是,长期无杠杆持有量化多因子组合;短期融资搞一把事件驱动,在不承担太多Beta敞口的前提下,增强Alpha收益。

就写到这吧。不好意思,弃坑啦

总之,就是业余时间干了六年的多因子量化研究,借鉴塔勒布的杠铃思路,终于得到了一个 简洁 的四合一组合,具体由 高息(成长)、便宜(周期)、动量(大盘)、反转(小盘)四个子策略构成;月度跑赢中证流通的概率是75%+。

这方面的工作终于告一段落啦;先缓两天,给自己放个假。

有了可以长期持有的Beta,心态就比较平和了;每年安心“种地”,坐等收成。

之后,就可以开始考虑“打猎”了。等放假回来,计划研究A股的法规条款,准备搞事件驱动。

事件驱动的好处,就是有明确的退出时点,符合德隆大师“三知道”的“投资的期限有多长”——在股市里,这一点是挺难得的;起码,多因子投资就不太具备这个特点。

未来的想法就是,长期无杠杆持有量化多因子组合;短期融资搞一把事件驱动,在不承担太多Beta敞口的前提下,增强Alpha收益。

就写到这吧。不好意思,弃坑啦

京公网安备 11010802031449号

京公网安备 11010802031449号