Edge

Edge Chrome

Chrome Firefox

Firefox

最近一年在琢磨期货套利,有多种套利模式,跨期套利,跨品种套利,蝶式套利,矩阵套利,跨市套利。反复思考,风险最低的是跨期套利,而且最好是做正套,要求是交易的两个合约是能够转抛的,那么在这几个条件的限制下,可以交易过滤了大部分。这种套利模式的核心支撑点在于近月的现货,可以在远期卖出,那么只要在一个合理的价差范围内,价差回归的可能性很大。

我认为这就是一个常识性的东西。于是开始做了一个套利模型思路,是不是在这个上面能够做一个网格来赚钱其中随机波动的价差呢。

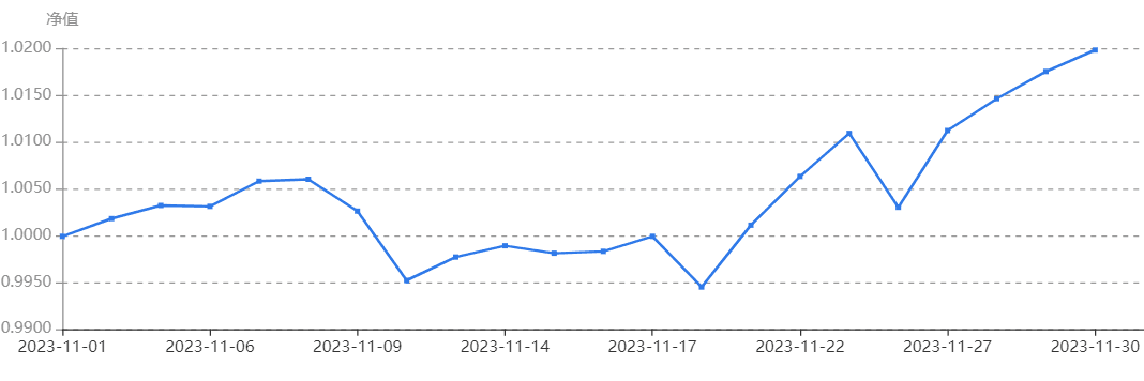

然后,做了一个量化模型,关于大豆一的一个正套量化测试,在价差每个3个点做一次网格交易。从这个测试结果中,有如下两点发现:1.如果以报单价成交,即在交易过程中不出现滑点,这是一个稳赚不赔的策略;2.如果以一分钟价格的对价成交时,那么这个策略的微亏。基于这两个结论,个人如下推论:这个策略如果能克服大部分套利的滑点,那么这是一个比较好的测量。

那么,基于克服滑点的方向来思考:现在回测中,是采用两腿分别成交,每次开平都产生滑点,那么就会4个点的滑点;因为现在套利对的成交不大,所以我想如果基于单合约成交是不是成交更加好一些。那么要避免滑点,那么就需要提前挂单。所以个人思考就是做这种,不能去追价成交,要挂单成交,基于一种分腿算法去挂单。

希望有高手一起交流。

我认为这就是一个常识性的东西。于是开始做了一个套利模型思路,是不是在这个上面能够做一个网格来赚钱其中随机波动的价差呢。

然后,做了一个量化模型,关于大豆一的一个正套量化测试,在价差每个3个点做一次网格交易。从这个测试结果中,有如下两点发现:1.如果以报单价成交,即在交易过程中不出现滑点,这是一个稳赚不赔的策略;2.如果以一分钟价格的对价成交时,那么这个策略的微亏。基于这两个结论,个人如下推论:这个策略如果能克服大部分套利的滑点,那么这是一个比较好的测量。

那么,基于克服滑点的方向来思考:现在回测中,是采用两腿分别成交,每次开平都产生滑点,那么就会4个点的滑点;因为现在套利对的成交不大,所以我想如果基于单合约成交是不是成交更加好一些。那么要避免滑点,那么就需要提前挂单。所以个人思考就是做这种,不能去追价成交,要挂单成交,基于一种分腿算法去挂单。

希望有高手一起交流。

京公网安备 11010802031449号

京公网安备 11010802031449号