Edge

Edge Chrome

Chrome Firefox

Firefox

之前看了一篇帖子,买入客户经理预约的3.3%定价的招行可转让存单,因为普通大额存单的利率是2.9%,所以转让的时候有利差,持有一个月后转让出去可以得到接近10%的年化收益

那这样的话暂时不用的资金是不是都可以买上这种大额存单,需要的时候就转让出去?

那这样的话暂时不用的资金是不是都可以买上这种大额存单,需要的时候就转让出去?

1

赞同来自: machine

现在国内货币环境宽松,存单利率在下降,先买入利率高的存单有优势,其实就是隐性的价格上升

等货币收紧,存单利率上升,老存单的隐性价格下降,想要转让出去就必须折价,不然就得拿到期全额收取本息

其实就是在交易银行发行的债券,各家市场还不流通

等货币收紧,存单利率上升,老存单的隐性价格下降,想要转让出去就必须折价,不然就得拿到期全额收取本息

其实就是在交易银行发行的债券,各家市场还不流通

5

赞同来自: hshpangpang 、aclewis 、birdtofly 、好奇心135 、数据矿工更多 »

这是一个制度性套利的机会,但并不代表是无风险套利,就类似于参与折价定增一样,提供了一定的安全垫,但是如果行情往反方向波动,仍旧是会亏损。

对于长债短投的反面例子,现在正在上演的硅谷银行就是一个很好的例子。

所以在这样做之前,我们首先要想明白,我们对于活期理财的期望或者说对风险的要求是怎样的。而不是单纯的看变现能力。

变现能力和流动性是两回事:前者是随时把资产转变为现金的便捷程度,而流动性则在前者的基础上,还要求了按照预期的收益进行便捷变现。

而长期可转让大额存单就是变现能力很强,但是流动性并不好的产品;类似的,股票也是变现能力极强的品种,但是实际流动性极差。

对于长债短投来说,一旦遭遇加息环境,那么转让必然是需要提供更多的折价的,而一旦资金的确是短期资金,无法持有到期,在这种情况下亏损将是必然的事情。

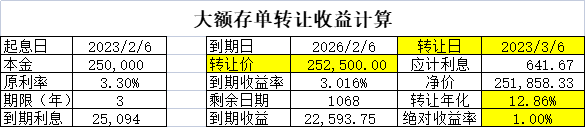

对于你所提供的这个例子,我去看了一下原文:她是在1月份的时候购买的3年大额存单,这个月进行转让。

在此期间,利率其实是有出现了不少的波动:

所以她这次取得的收益中,收益构成是这样的:产品本身的基础收益+制度性套利带来的差价收益+利率下降的利差收益+小量的骑乘收益。

至于说能不能够这样做。。。

我个人是不支持为了些许收益而牺牲现金的流动性的。流动性是如同氧气一般的存在,在平常的日子里没有什么存在感,但是在危机关头却是要命的存在。

所以现金就是现金,它有着它应有的位置

对于长债短投的反面例子,现在正在上演的硅谷银行就是一个很好的例子。

所以在这样做之前,我们首先要想明白,我们对于活期理财的期望或者说对风险的要求是怎样的。而不是单纯的看变现能力。

变现能力和流动性是两回事:前者是随时把资产转变为现金的便捷程度,而流动性则在前者的基础上,还要求了按照预期的收益进行便捷变现。

而长期可转让大额存单就是变现能力很强,但是流动性并不好的产品;类似的,股票也是变现能力极强的品种,但是实际流动性极差。

对于长债短投来说,一旦遭遇加息环境,那么转让必然是需要提供更多的折价的,而一旦资金的确是短期资金,无法持有到期,在这种情况下亏损将是必然的事情。

对于你所提供的这个例子,我去看了一下原文:她是在1月份的时候购买的3年大额存单,这个月进行转让。

在此期间,利率其实是有出现了不少的波动:

所以她这次取得的收益中,收益构成是这样的:产品本身的基础收益+制度性套利带来的差价收益+利率下降的利差收益+小量的骑乘收益。

至于说能不能够这样做。。。

我个人是不支持为了些许收益而牺牲现金的流动性的。流动性是如同氧气一般的存在,在平常的日子里没有什么存在感,但是在危机关头却是要命的存在。

所以现金就是现金,它有着它应有的位置

1

这个业务吧,其实没啥技术难度,但主要是银行不太愿意做……

一是大家能买二手存单,倒来倒去,一手存单会被少量分流,毕竟是低息负债,舍不得;

二是搞这个业务,他不是赎回再存,而是转让,两者在银行会计分录上是不一样的,债权关系,责任义务关系都发生了变化,对应一整套系统开发、监管报备也都很烦。

综合下来,也就没几家银行愿意花力气给对私存单弄这个东西。

至于对公大额存单转让,一直都有……

一是大家能买二手存单,倒来倒去,一手存单会被少量分流,毕竟是低息负债,舍不得;

二是搞这个业务,他不是赎回再存,而是转让,两者在银行会计分录上是不一样的,债权关系,责任义务关系都发生了变化,对应一整套系统开发、监管报备也都很烦。

综合下来,也就没几家银行愿意花力气给对私存单弄这个东西。

至于对公大额存单转让,一直都有……

3

京公网安备 11010802031449号

京公网安备 11010802031449号