Edge

Edge Chrome

Chrome Firefox

Firefox

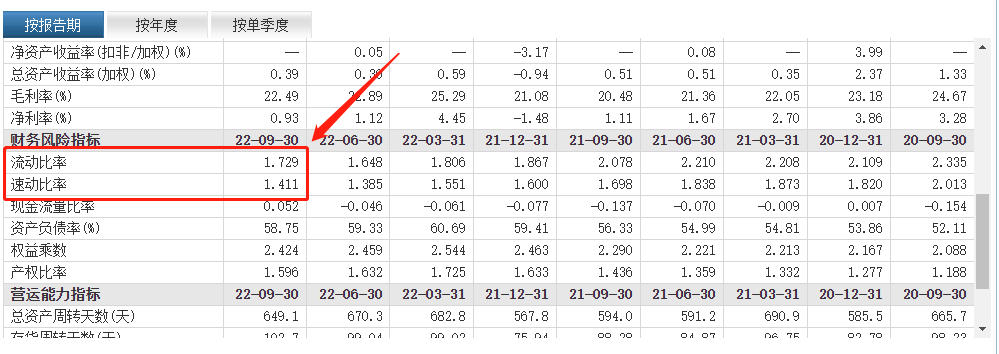

盈利能力较差,但现金流和负债这些指标都不错,死不了,17亿的应收款债务方为医保,烂账的概率低,还趴在底部,2月20日开始数下修日子。这货波动率不错,性价比可以。

1

赞同来自: zsp950

之前突突的2次应该是抗原,实际上他的产品还没国内上市呢,龙头是万孚转债。

实际上塞力有点智慧医疗和DRG/DIP概念。

目前这个价格摊饼合适,厚饼没意思。

我看其他朋友也分析了,2022预亏,财务换人,减持等等,我觉得正股不太好。

实际上塞力有点智慧医疗和DRG/DIP概念。

目前这个价格摊饼合适,厚饼没意思。

我看其他朋友也分析了,2022预亏,财务换人,减持等等,我觉得正股不太好。

京公网安备 11010802031449号

京公网安备 11010802031449号