Edge

Edge Chrome

Chrome Firefox

Firefox

2022年,是我的职业投资第一年,虽然没有取得正收益。但自从去年初开始学习集思录上各位前辈老师真实的记录每天的想法,最后收获了18万余字的投资心得日记,同时在与集友的讨论中,也让我对投资的理解和认知有了不小的提升,这些可能是在其他平台上很难获得的。所以,我越来越认识到,对于真知的追求比赚钱本身更重要,虽然投资最终仍然是为了赚钱,但我认为这个结果只是副产品而不是我追求的目标。

【2023年展望】

经过了2022年的大熊,我对2023年充满信心。虽然感觉重现2015年那种惊天牛市的可能性也不大,但一波小的行情还是值得期待的。所以,我对2023年的期望收益率是:30%。当然,要达到这个收益率,需要指数配合涨个15%左右,我认为概率还是很大的,然后今年如果顺利的话,投资现金流入应该会在15%~20%之间,因此今年重点工作仍然是考虑再投资标的的问题。毕竟,现金这种高风险资产,只能短期持有。

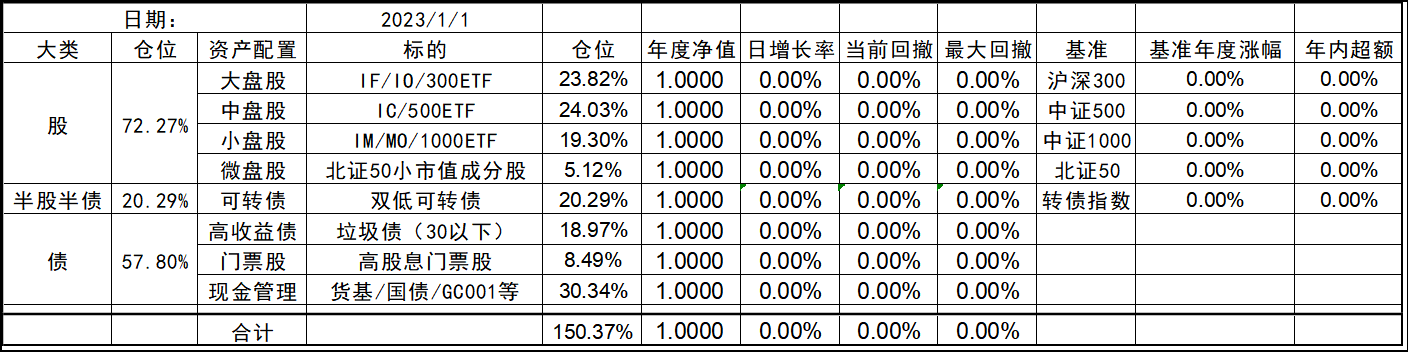

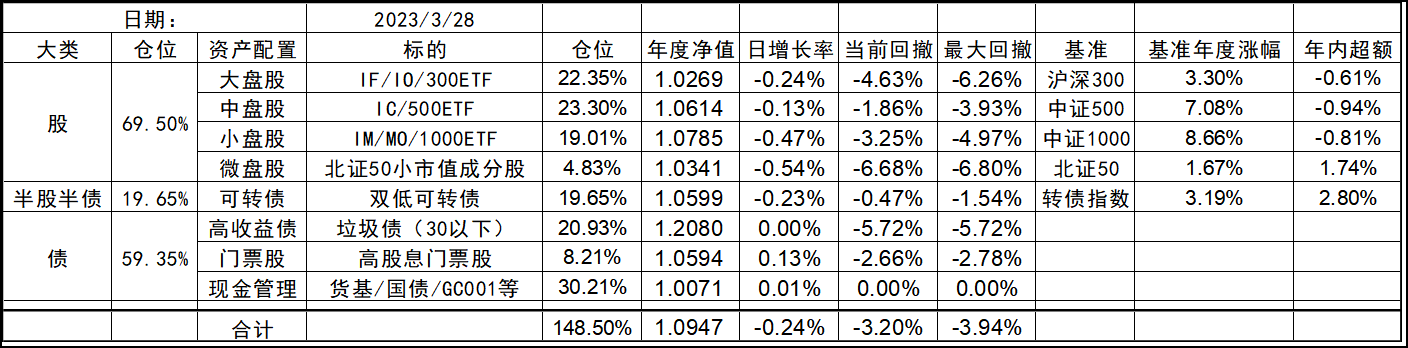

【期初资产配置】

今年的持仓和去年底整体变化不大,重点只是记账方式发生了变化。指数的部分只是单纯用期指替代,然后每日记账时维持25%的保证金,同时增加了微盘股的北交所50成分股。整体依然是不择时、不深研选股的股债平衡的策略,虽在资产上重仓股票类(权益),但投研精力则放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。

2023年初净值:1.2914;年化:13.6%

历年投资记录:

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

【2023年展望】

经过了2022年的大熊,我对2023年充满信心。虽然感觉重现2015年那种惊天牛市的可能性也不大,但一波小的行情还是值得期待的。所以,我对2023年的期望收益率是:30%。当然,要达到这个收益率,需要指数配合涨个15%左右,我认为概率还是很大的,然后今年如果顺利的话,投资现金流入应该会在15%~20%之间,因此今年重点工作仍然是考虑再投资标的的问题。毕竟,现金这种高风险资产,只能短期持有。

【期初资产配置】

今年的持仓和去年底整体变化不大,重点只是记账方式发生了变化。指数的部分只是单纯用期指替代,然后每日记账时维持25%的保证金,同时增加了微盘股的北交所50成分股。整体依然是不择时、不深研选股的股债平衡的策略,虽在资产上重仓股票类(权益),但投研精力则放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。

2023年初净值:1.2914;年化:13.6%

历年投资记录:

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

32

我觉得解决现实中代理人问题的一个方法是塔勒布谈到的风险共担。比如我们在一个小餐馆吃饭,如果上来的菜连厨师自己都是不吃的,那么说明这道菜要么有毒,要么全是科技与狠活。

投资这个行业里,我总觉得投顾是个尴尬的职业。由于其服务的对象很难与自身形成风险共担的关系,就容易造成风险都是客户承担了,而投顾则是旱涝保收。跟厨师一样,检验一个投顾给你推荐的投资品最好的方法就是打听他自己投了没有,如果自己都没有去投,那么给别人推荐总是不那么可靠的。但由于投顾面对的是千人千面,服务同自己的财务状况相同的客户的概率是很低的,所以这个职业就显得有那么点尴尬。

但基金经理我认为是没有这个问题的,我们在投一只基金时,如果这个基金经理也把绝大部分的可投资资产投入到自己管理的基金产品上,那么至少在道德层面是不会出大问题的,如果仅仅是能力问题导致结果一般,我认为是可以接受的,大不了赎回就好了,但道德层面的问题相信大家都是无法容忍的。一个基金经理就好比一个巨大游艇的船长,很难想象如果这位船长不在船上却能遥控这艘大船是多么危险的。

所以,一个CEO最好也是一家公司有一定分量的股东,一个建筑师的设计失误造成房屋倒塌致人伤亡,那么建筑师也应受到同样的惩罚。《论语》中有“己所不欲,勿施于人”,自己都不愿意购买和使用的产品,无论出于何种原因,都不应该推荐给别人。这大概就是塔勒布在《非对称风险》一书中提出的风险共担概念,我是深深的认同的,也在自己的生活中时时注意这一点。

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: Restone 、一思难过 、walkerdu 、machine 、坚持存款 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

风险共担

2023-3-28我觉得解决现实中代理人问题的一个方法是塔勒布谈到的风险共担。比如我们在一个小餐馆吃饭,如果上来的菜连厨师自己都是不吃的,那么说明这道菜要么有毒,要么全是科技与狠活。

投资这个行业里,我总觉得投顾是个尴尬的职业。由于其服务的对象很难与自身形成风险共担的关系,就容易造成风险都是客户承担了,而投顾则是旱涝保收。跟厨师一样,检验一个投顾给你推荐的投资品最好的方法就是打听他自己投了没有,如果自己都没有去投,那么给别人推荐总是不那么可靠的。但由于投顾面对的是千人千面,服务同自己的财务状况相同的客户的概率是很低的,所以这个职业就显得有那么点尴尬。

但基金经理我认为是没有这个问题的,我们在投一只基金时,如果这个基金经理也把绝大部分的可投资资产投入到自己管理的基金产品上,那么至少在道德层面是不会出大问题的,如果仅仅是能力问题导致结果一般,我认为是可以接受的,大不了赎回就好了,但道德层面的问题相信大家都是无法容忍的。一个基金经理就好比一个巨大游艇的船长,很难想象如果这位船长不在船上却能遥控这艘大船是多么危险的。

所以,一个CEO最好也是一家公司有一定分量的股东,一个建筑师的设计失误造成房屋倒塌致人伤亡,那么建筑师也应受到同样的惩罚。《论语》中有“己所不欲,勿施于人”,自己都不愿意购买和使用的产品,无论出于何种原因,都不应该推荐给别人。这大概就是塔勒布在《非对称风险》一书中提出的风险共担概念,我是深深的认同的,也在自己的生活中时时注意这一点。

京公网安备 11010802031449号

京公网安备 11010802031449号