Edge

Edge Chrome

Chrome Firefox

Firefox

2022年,是我的职业投资第一年,虽然没有取得正收益。但自从去年初开始学习集思录上各位前辈老师真实的记录每天的想法,最后收获了18万余字的投资心得日记,同时在与集友的讨论中,也让我对投资的理解和认知有了不小的提升,这些可能是在其他平台上很难获得的。所以,我越来越认识到,对于真知的追求比赚钱本身更重要,虽然投资最终仍然是为了赚钱,但我认为这个结果只是副产品而不是我追求的目标。

【2023年展望】

经过了2022年的大熊,我对2023年充满信心。虽然感觉重现2015年那种惊天牛市的可能性也不大,但一波小的行情还是值得期待的。所以,我对2023年的期望收益率是:30%。当然,要达到这个收益率,需要指数配合涨个15%左右,我认为概率还是很大的,然后今年如果顺利的话,投资现金流入应该会在15%~20%之间,因此今年重点工作仍然是考虑再投资标的的问题。毕竟,现金这种高风险资产,只能短期持有。

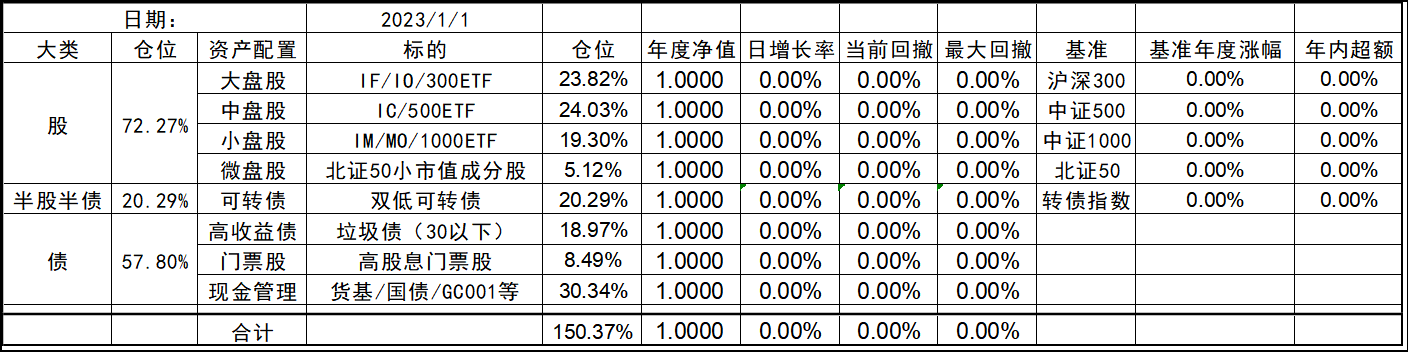

【期初资产配置】

今年的持仓和去年底整体变化不大,重点只是记账方式发生了变化。指数的部分只是单纯用期指替代,然后每日记账时维持25%的保证金,同时增加了微盘股的北交所50成分股。整体依然是不择时、不深研选股的股债平衡的策略,虽在资产上重仓股票类(权益),但投研精力则放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。

2023年初净值:1.2914;年化:13.6%

历年投资记录:

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

【2023年展望】

经过了2022年的大熊,我对2023年充满信心。虽然感觉重现2015年那种惊天牛市的可能性也不大,但一波小的行情还是值得期待的。所以,我对2023年的期望收益率是:30%。当然,要达到这个收益率,需要指数配合涨个15%左右,我认为概率还是很大的,然后今年如果顺利的话,投资现金流入应该会在15%~20%之间,因此今年重点工作仍然是考虑再投资标的的问题。毕竟,现金这种高风险资产,只能短期持有。

【期初资产配置】

今年的持仓和去年底整体变化不大,重点只是记账方式发生了变化。指数的部分只是单纯用期指替代,然后每日记账时维持25%的保证金,同时增加了微盘股的北交所50成分股。整体依然是不择时、不深研选股的股债平衡的策略,虽在资产上重仓股票类(权益),但投研精力则放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。

2023年初净值:1.2914;年化:13.6%

历年投资记录:

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

33

收益与回撤是投资中不得不面对的问题,我们理想中都是希望取得尽可能高的收益率,但回撤越小越好。显然这两者是相互制约存在的,在其他条件相似的最优情况下,如果回撤越小,那么收益率往往也越小。收益为导向的投资者一般把回撤作为约束条件,然后尽可能的提高收益;但同时也存在回撤为导向的投资者,他们把收益率作为约束条件,满足一定的收益率就可以了,然后尽可能的降低回撤。

过去很长一段时间,我都是一个以回撤为导向的投资者,对回撤的容忍度极低,只要获取一定的收益率(比如10%),那么回撤越小越好,最好接近于0。这就大大制约了我在高波动的权益市场的风险暴露,长期的权益仓位都在20%以下,如果当年不是为了打新配门票或事持有分级基金母基套利,可能我会一直把股票仓位维持在0。而幸运的是,过去的A股证券市场给了我们这样的“低风险”投资者太多的红利,让我们可以在极低回撤的同时做到甚至高于15%的年化收益,这在如今几乎是不可想象的。

但是,随着市场的逐渐成熟,这类风险收益不对称的机会以肉眼所见的速度迅速消失,如果不与时俱进,仍然走过去成功的老路,可能路径就会越来越窄,于是我在2018年左右对整体策略做了一次巨大的升级,也就是从回撤为导向完全转变成收益为导向。只要预先了解自己的最大亏损(回撤)承受能力,以此为约束尽可能高的仓位配置权益类资产,从而在承受权益大幅波动的同时,享受到权益市场的平均长期收益,同时继续捕捉之前的“低风险”投资机会,以期望仍然获取一个具备足够竞争力的收益率。

当然,这个市场上也仍然存在大量的资金,也可能是代理人问题,仍然采用回撤为导向的投资策略,他们能够容忍不算太高的收益率,但是对回撤是极度敏感的。我想对于短期资金来说,这个无可厚非,毕竟流动性对于他们来说是比投资收益更重要的,但对于长期资金,如果选择回撤为导向,那么就可能存在流动性错配的问题。毕竟长期资金是需要保值增值的,也就是维持数年后的购买力水平,但如果过于在意短期波动,从而让收益率大打折扣,就有点得不偿失了。这个流动性错配风险无异于银行的短借长投的久期错配风险,而流动性错配的风险往往是投资中确是更隐蔽的存在。

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 周立海 、一思难过 、newsu 、有风的地方 、夜慕光临Alex 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

收益与回撤

2023-3-27收益与回撤是投资中不得不面对的问题,我们理想中都是希望取得尽可能高的收益率,但回撤越小越好。显然这两者是相互制约存在的,在其他条件相似的最优情况下,如果回撤越小,那么收益率往往也越小。收益为导向的投资者一般把回撤作为约束条件,然后尽可能的提高收益;但同时也存在回撤为导向的投资者,他们把收益率作为约束条件,满足一定的收益率就可以了,然后尽可能的降低回撤。

过去很长一段时间,我都是一个以回撤为导向的投资者,对回撤的容忍度极低,只要获取一定的收益率(比如10%),那么回撤越小越好,最好接近于0。这就大大制约了我在高波动的权益市场的风险暴露,长期的权益仓位都在20%以下,如果当年不是为了打新配门票或事持有分级基金母基套利,可能我会一直把股票仓位维持在0。而幸运的是,过去的A股证券市场给了我们这样的“低风险”投资者太多的红利,让我们可以在极低回撤的同时做到甚至高于15%的年化收益,这在如今几乎是不可想象的。

但是,随着市场的逐渐成熟,这类风险收益不对称的机会以肉眼所见的速度迅速消失,如果不与时俱进,仍然走过去成功的老路,可能路径就会越来越窄,于是我在2018年左右对整体策略做了一次巨大的升级,也就是从回撤为导向完全转变成收益为导向。只要预先了解自己的最大亏损(回撤)承受能力,以此为约束尽可能高的仓位配置权益类资产,从而在承受权益大幅波动的同时,享受到权益市场的平均长期收益,同时继续捕捉之前的“低风险”投资机会,以期望仍然获取一个具备足够竞争力的收益率。

当然,这个市场上也仍然存在大量的资金,也可能是代理人问题,仍然采用回撤为导向的投资策略,他们能够容忍不算太高的收益率,但是对回撤是极度敏感的。我想对于短期资金来说,这个无可厚非,毕竟流动性对于他们来说是比投资收益更重要的,但对于长期资金,如果选择回撤为导向,那么就可能存在流动性错配的问题。毕竟长期资金是需要保值增值的,也就是维持数年后的购买力水平,但如果过于在意短期波动,从而让收益率大打折扣,就有点得不偿失了。这个流动性错配风险无异于银行的短借长投的久期错配风险,而流动性错配的风险往往是投资中确是更隐蔽的存在。

京公网安备 11010802031449号

京公网安备 11010802031449号