Edge

Edge Chrome

Chrome Firefox

Firefox**历年收益**

**2023总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

收益率:战战兢兢,如履薄冰,看收益率曲线就知道了,集思录持仓显示是12.98%,实际XIRR是13.27%

主要回顾:

1)五月之前基本随着大盘走,但是开局就把自己今年本拥有的王炸烽火通信在13出头的价格就扔了,美滋滋的换了牧原股份,(没办法,含韭量就是这么高),所以基本都是被各大指数按在地上摩擦;

2)五月开启ST周期,因为新ST都卷得厉害,害怕错过机会,过早介入全筑转债,被折磨的痛不欲生,产生了全年最大的回撤,六月末的反弹主要两点:退市潮的结束+全筑的超预期重整投资方;

3)ST旺季七八月回撤巨大,因为太过迷信全筑,ST大佬非对称下注的群名必须要谨记:不要做股东;

3)十月下旬全年第三波回撤,也是本年第二大回撤,牧原急速下跌到年亏损35%的位置,事后看主要就是融资盘爆仓的关系,因为越跌越大跌。其实不管是周期人还是ST人,在基本面不变的情况下,越跌越应该更贪婪些,只可惜自己在平均33+只上了10%的杠杠,早早的在38+下车撤掉了杠杠。

经验总结:

1)周期经验:

坚决不在底部割肉,以所谓的更低估换低估——说得就是自己年初烽火通信换牧原股份的骚操作,造成了自己全年收益5-10%的差距,因为周期的反转精准时点太难把握

2)ST经验:

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要开始注重公司研报。

**明年展望**战略方向:

周期、ST和转债

周期方向:

1)鸡猪(中)

2)造船(超长)

3)消费电子/半导体/面板(短中?)

4)工程机械(长)8年左右**

ST方向:

继续完善打分表

转债方向:

继续等待全市场的回调

另外基于:

1)沪深300破纪录的年线三连绿——意味着大盘股处于历史低位;

2)中证A50的即将上市——意味着大资金马上要来抬轿

所以,原则上,在周期和ST的方向指引下,标的选择两个优先:转债优先,大盘股优先。

收益率目标:

拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

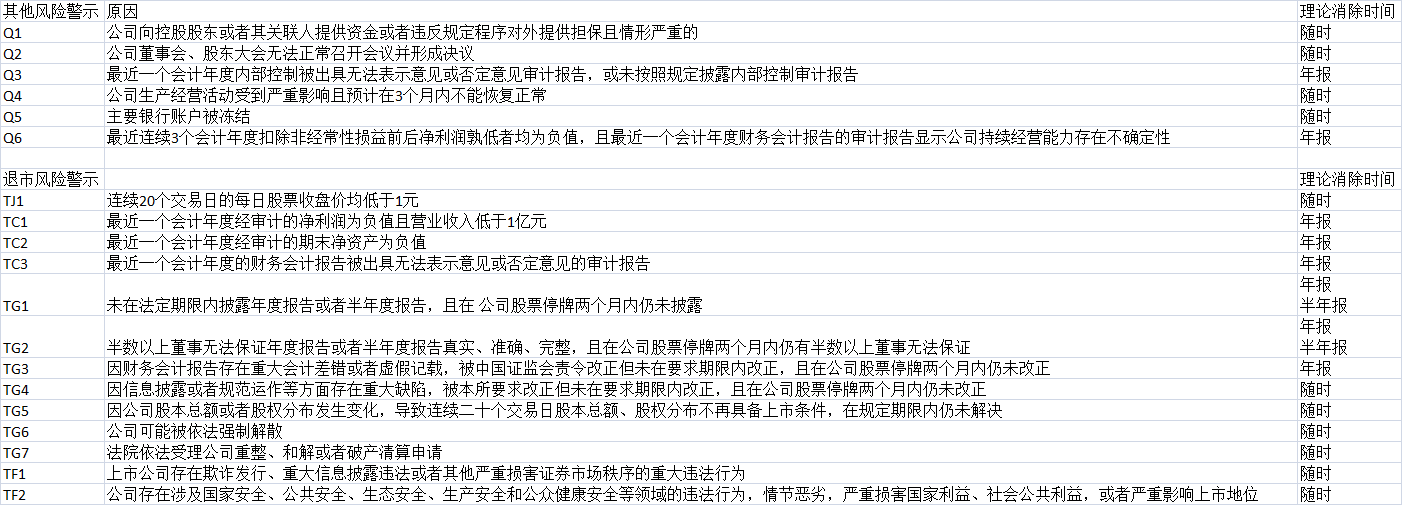

20230506: ST原因代码对照表

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

9

赞同来自: 塔塔桔 、春天的雪人 、吉吉木 、sunpeak 、srboyzj 、 、 、 、更多 »

第二家猪企巨星出年报了

下半年的扣非利润5.1亿+,除育肥的其他业务大概率赚钱,假设育肥利润为5亿;下半年总出栏85万,假设育肥出栏80万;均重参照其他猪企为123kg;这样可得出净利润为5.1元/公斤。

三季度大多数猪企加权平均售价都在22元以上,四季度都在23以上,给巨星算22.5元/公斤。

那么得出巨星的牧原版完全成本为17.4元/公斤,和三季度18.3/公斤结论差距很大,

如果说巨星和华统京基这种10倍量级的增长速度可以理解,但目前这个数字,很是困惑,有没有懂得的老师们来指点一二?

补充:

又认真看了一下年报,可能就是扣非比净利多的1.2亿+的问题,因为多的这1.2亿主要两部分:一是淘汰母猪4600万,二是计提超额业绩奖励8400万。

母猪是要算进完全成本的,所以就算育肥利润为4.2亿,还是上面的其他假设条件,可得净利4.3元/公斤,进而得出完全成本18.2元/公斤,和三季度计算的结果匹配

再补充:

有老师指出我这里的育肥猪出栏数字算太多了,仔猪占比要比5万多不少。理由是下半年猪总营收是29.9-10.86=19.04亿,对应出栏数153.01-68.12=84.89万,单猪营收190400/84.89=2243元,对比我的假设育肥猪单猪收入123*22.5=2768元,按照育肥猪数量80万倒推出不算仔猪对应的单猪收入也要2608元,差距很大。说明我明显低估了仔猪的出栏数。

继续请教两个问题:

哪有老师有相对靠谱育肥的出栏数量?

另外一并问问母猪损益那4600万应该怎么解释?个人目前理解应该是之前计提减值的冲回,下半年一共冲回了1000万左右,这部分应该扣除

当然,方向还是因为巨星不披露要往“恶意”的方向揣测。。

第三次补充说明:

根据补2的情况,按仔猪500一头和育肥猪2768一头进行估算,大约仔猪占比24%,育肥76%。

下半年修正后的育肥扣非利润应为5-0.8-0.1=4.1亿

育肥出栏84.89*0.76=64.5万

均重继续使用123kg

可得净利润=41000/64.5/123=5.2元/公斤

再可得出牧原版完全成本=22.5-5.2=17.3元/公斤

如果用三季报数字再来核实一次,会得出差不多的结论,所以巨星牧原版完全成本现在修正为17-17.5元/公斤,荣登猪企第三,仅次于牧原和神农。

下半年的扣非利润5.1亿+,除育肥的其他业务大概率赚钱,假设育肥利润为5亿;下半年总出栏85万,假设育肥出栏80万;均重参照其他猪企为123kg;这样可得出净利润为5.1元/公斤。

三季度大多数猪企加权平均售价都在22元以上,四季度都在23以上,给巨星算22.5元/公斤。

那么得出巨星的牧原版完全成本为17.4元/公斤,和三季度18.3/公斤结论差距很大,

如果说巨星和华统京基这种10倍量级的增长速度可以理解,但目前这个数字,很是困惑,有没有懂得的老师们来指点一二?

补充:

又认真看了一下年报,可能就是扣非比净利多的1.2亿+的问题,因为多的这1.2亿主要两部分:一是淘汰母猪4600万,二是计提超额业绩奖励8400万。

母猪是要算进完全成本的,所以就算育肥利润为4.2亿,还是上面的其他假设条件,可得净利4.3元/公斤,进而得出完全成本18.2元/公斤,和三季度计算的结果匹配

再补充:

有老师指出我这里的育肥猪出栏数字算太多了,仔猪占比要比5万多不少。理由是下半年猪总营收是29.9-10.86=19.04亿,对应出栏数153.01-68.12=84.89万,单猪营收190400/84.89=2243元,对比我的假设育肥猪单猪收入123*22.5=2768元,按照育肥猪数量80万倒推出不算仔猪对应的单猪收入也要2608元,差距很大。说明我明显低估了仔猪的出栏数。

继续请教两个问题:

哪有老师有相对靠谱育肥的出栏数量?

另外一并问问母猪损益那4600万应该怎么解释?个人目前理解应该是之前计提减值的冲回,下半年一共冲回了1000万左右,这部分应该扣除

当然,方向还是因为巨星不披露要往“恶意”的方向揣测。。

第三次补充说明:

根据补2的情况,按仔猪500一头和育肥猪2768一头进行估算,大约仔猪占比24%,育肥76%。

下半年修正后的育肥扣非利润应为5-0.8-0.1=4.1亿

育肥出栏84.89*0.76=64.5万

均重继续使用123kg

可得净利润=41000/64.5/123=5.2元/公斤

再可得出牧原版完全成本=22.5-5.2=17.3元/公斤

如果用三季报数字再来核实一次,会得出差不多的结论,所以巨星牧原版完全成本现在修正为17-17.5元/公斤,荣登猪企第三,仅次于牧原和神农。

京公网安备 11010802031449号

京公网安备 11010802031449号