Edge

Edge Chrome

Chrome Firefox

Firefox2022投资总结

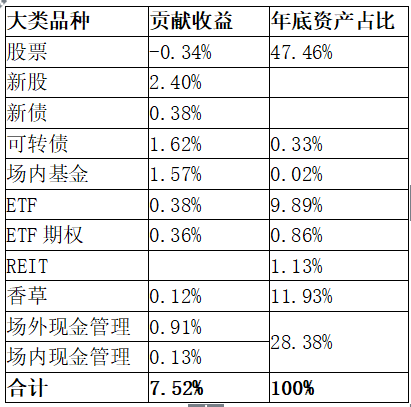

本年度的投资思路从“积累股权”进化到“如何做不亏损的投资”,相应的投资的品种也从绝大部分股票仓位拓展到可转债、ETF、香草、期权,LOF等。全年盈利约7.52%,跑赢各类指数。各大类品种年度盈亏和年底资产占比如下:

我在年中总结中写下来这样一段:

最近每天在思考的就是怎么不亏钱,不亏钱有这样两个个维度:某个时间阶段(每年、每月)不亏损、每笔投资不亏损。以我目前的能力,还是从尽量确保每笔投资不亏损开始吧。货币基金、银行理财、存款,可以做到不亏损,付出的代价就是收益也低对可怜。怎样在不亏损的前提下,尽可能提高收益呢?目前参与了以下品种:

1.到期收益为正的可转债,存续期内不会亏损。

2.银河香草,一年内不会亏损。

3.能一直维持高股息率的股票,长期看不会亏损(这里强调“一直维持”)。

当然,上面所谓的不亏损也仅指极大概率不会亏损,但对于多品种均衡配置来说,这些已经够了。现在主要的思考就是怎么寻找新的满足条件的品种并合理配置。

几乎不用修改可以继续写在年底的总结中,以下稍作补充:

两个层面可以保证一笔投资可以做到不亏损:交易规则和客观规律。

交易规则:比如香草,比如到期收益为正的可转债。

客观规律:比如一直维持高股息的股票,处于估值低位的指数基金。

这些品种都是值得熬的,最坏的结果就是“保本出”,或者说“只亏时间不亏钱”,如果每笔投资都几乎不亏钱,那赚钱也就是水到渠成的事情了。这里用到几乎,是说即使有交易规则和客观规律保障,也只能是大概率不亏损,但对于多品种均衡配置来说,这些已经够了。

这些可以保证不亏损的品种都是值得熬的,不怕套牢的,可以靠时间回本的,在控制单品种持仓的情况下是可以做网格的。

另外多品种交叉可以做一些增强收益,比如持仓股票打新,通过期权做ETF网格交易,持有场内基金和套利结合等等。

本年度主要持仓品种如下:

[持股守息]

2020年开始以分红金额考核持仓,并进行分红再投,2020年股息收入10w+,2021年股息收入15w+,2022年,因减少股票持仓且各类房地产行业公司分红大幅减少,分红收入约10w+。

下面是主要持仓情况:

石化、神华、建行、农行、兴业、大秦、上汽、海螺、中建、格力、平安。这些就没必要展开说了,一眼知胖瘦。

今年的主要操作有:

上半年27元附近卖出2020年上半年12.5元(前复权)买入的神华。

上半年15元(前复权)以下上汽集团,目前还处于亏损状态。

年底前6元卖出近几年4.35元(前复权)买入的中建,格局越来越小。

另外单独说下惨不忍睹的房地产公司吧:

我持有较大比例的房地产行业经历了政策的大幅打压,收益自然免不了非常惨淡。

最多时持有十家房地产公司股票:招保万金、新城、华侨城、金科、荣盛、中南、阳光城,今年主要的任务就是降低房地产行业公司占比:

上半年在17元的价格将去年下半年11元以下买入的保利清仓。

下半年在14.8元的价格卖出2021年年中10元(前复权)以下买入的招商蛇口。

年底10元以上价格卖出2021年买入的9元(前复权)的金地。格局也是越来越小。

万科、新城和华侨城继续持有。

金科、荣盛、中南、阳光城显然是近几年最失败的投资,阳光城在3月份6个涨停后置换成了几乎等价格的中国石化,以石化的分红,回本也变成了时间问题。金科换成了十分之一的双汇,荣盛、中南换成了几乎等价的农行,成本价做了相应调整,希望用这种“自欺欺人”的方式通过分红和高抛低吸回本。

[香草]

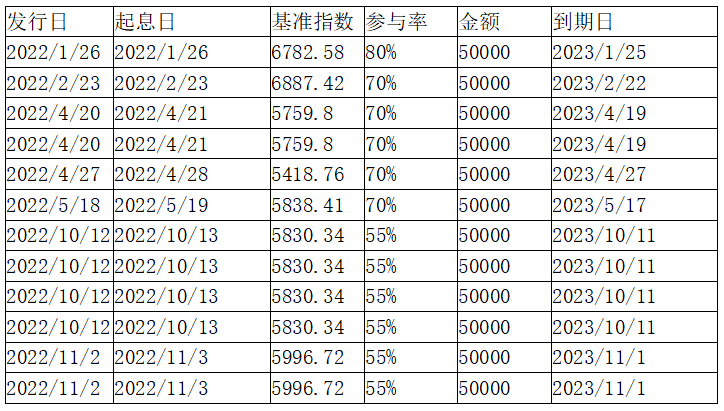

今年每月定投5万元香草,加入了择时操作,12个月中有10次定投基准指数低于6000点(因为是固定期限,所以买的低并非意味着收益高,只是从概率上讲低的基准指数意味着更高的收益期望),遗憾的是参与率越来越低,从年初的80%降低到55%,为了保本,忍了吧。由于中证500指数收在全年低点,基本没有收益。2023年计划继续定投,频率可能提高到两周一次。

[ETF&ETF期权]

10月份开了ETF期权,也算是又get到新技能(有学到了新的亏钱的手艺^-^),目前还是小小白,仅仅做过备兑卖购和卖虚值沽。计划2023年和ETF网格交易结合起来,回归期权本源,通过备兑卖购和卖虚值沽获取增强收益。因为是初学者,暂时还不会各种复杂的策略,如果保留足够保证金准备被行权的话,个人认为这种策略在指数估值底部区域风险可控。长期看,可以作为不亏损的投资策略(前提是估值底部区域)。这个策略的风险是指数上涨后买入现货和卖沽也变得不那么从容。

期权小白期待大佬指点。

[可转债]

今年4月底在可转债较低估时等量买入,最多同时有60多个品种,后陆续卖出,贡献总资金的1.62%的盈利,之后再未等到满意的低估的价格,至年底基本不再持有转债仓位。全年100多笔交易均未出现亏损。可转债是我眼中的一尺栅栏,是上面提到的值得熬的品种,但种种原因一直未较大仓位长时间持有,对我来说是非常值得挖掘的品种,在将来将投入更多的精力,为确保总体不亏损,总体应该还是会买入到期收益为正的品种,并结合网格等策略。仓位计划提升至20%左右,并依据转债价格中位数或者平均价格控制仓位。

[LOF套利]

主要收益来源于中概互联164906,8月份在0.9以下开始买入,10月份出现较大溢价后开始每天申购,积累近20万份底仓,成本在0.67左右,10月底最多累计到50万市值,账面亏损也较大,11月开始保本卖出非底仓部分,底仓部分于12月在0.95元左右卖出,贡献总资产的1.3%左右。这部分收益与其说是套利,不如说是抄底。至于在中概上盈利,主要还是运气,10月底最绝望的时候也是怀疑买入跌幅非常大的中概互联是否能保证不亏损,好在市场很快就给了盈利40%卖出的机会,如果非得说一点经验的话,那就是得等到市场的极端绝望,而不仅仅是绝望。

另外6月份在161127标普生物、161130纳指LOF上参与套利,略有收益。

[新股申购]

全年新股申购盈利95830.28元,贡献总资金的2.4%,鉴于新股破发成为常态,全年都是选择性打新,但是还是没有逃过破发,目前逸豪新材账面亏损-3235元。

[新债申购]

全年新债申购盈利15228.4元,年底齐鲁转债破发,亏损中。

[现金管理]

场内现金管理:北交所打新、REIT申购,全年无亮点,北交所打新不亏损已属不易,REIT申购,在没有做足功课的情况先盲目申购了100万安徽交控REIT,中枪5W+,目前还在亏损中,亏损2431.78元。

场外现金管理:上半年参与银行存款冲量,下半年参与券商保本基金,综合收益约5%。

[亏损记录]

记录下2022年的交易除了股票外出现的亏损:

新股申购:逸豪新材 -3235元;

REIT申购:安徽交控REIT -2431.78元;

新债申购:齐鲁转债 -165.24元。

[2023展望]

2023年还会继续当前策略,继续在每笔下注前考虑风险而不是收益,买入和持有靠交易规则和客观规律可以实现不亏损的品种,或者说靠时间可以回本,不怕套牢的品种,在当前仓位基础上降低股票持仓,提升可转债持仓,通过ETF期权配合ETF获取增强收益,择机通过场内基金套利或者持有,

当前的策略较偏防守,如果人们期待中的牛市来了,能否获取满意的收益?

2022年半年总结:https://www.jisilu.cn/question/460712

1

赞同来自: llllpp2016

[第9周 20230303] 终于卖出去了

周二北交所新股艾能聚上市,开盘后一路下跌,挂单卖出,查看,未成交,撤单,重新卖出,再查看,依然未成交,这样来来回回几次,终于在7.95元卖出了,当天最低价就是我砸出来的^-^,后面一路走高,最高9.2元,收盘8.78元,这个笑话也获得了JSLer的一致同情(点赞)。

这个例子把普通小散追涨杀跌的心态体现的淋漓尽致,我也清晰的知道,在市场上追涨杀跌绝非我的专长,在互摸口袋的游戏中想战胜对方没有任何胜算。

说到终于卖出去了,本周19.92保本卖出了2017年买入的浙江仙通,看到这个标的,我都觉得和现在的思路格格不入,回忆当年还执着于挑选所谓的成长股,期待着获得所谓的戴维斯双击,事实证明,大部分标的不是退市就是脚底斩后割肉,这种5年后保本出已经算幸运的了。当年选择成长股可没少看研报,统计研报预期的盈利值,结果,呵呵......

看来,方向要比努力重要的多。

本周终于卖出的还有拿了3年多的大秦,考虑到转债转股后的可能导致股份稀释,在近五年的高点附近于6.99卖出,年化收益不到10%,基本也就是分红的收益,非常非常平淡的一笔投资。

[本周操作]

1.[ETF期权] 上周计划中是这样安排的:“借助下跌,继续布局卖3月沽,反弹后备兑卖3月购。”本周基本就是按照剧本进行操作的,周一逢低卖沽,周三逢高备兑卖购,至此,3月期权已经布局完成。合计权利金收入14060元。

2.[现金管理] 本周艾能聚、润普食品上市,年化收益分别11.35%、6.56%,今年北交所打新收益超过1万元。

3.[股票]除上面提到的卖出大秦外,本周36.97保本卖出500股格力,至此格力仅剩3000股,成本在30元以下。

4.[可转债]保本卖出本钢转债,无买入操作。

[下周计划]

1.[ETF期权]择机布局4月沽。

2.[现金管理]继续北交所打新。

3.[可转债] 个人认为总体估值稍高,暂无加仓计划。

周二北交所新股艾能聚上市,开盘后一路下跌,挂单卖出,查看,未成交,撤单,重新卖出,再查看,依然未成交,这样来来回回几次,终于在7.95元卖出了,当天最低价就是我砸出来的^-^,后面一路走高,最高9.2元,收盘8.78元,这个笑话也获得了JSLer的一致同情(点赞)。

这个例子把普通小散追涨杀跌的心态体现的淋漓尽致,我也清晰的知道,在市场上追涨杀跌绝非我的专长,在互摸口袋的游戏中想战胜对方没有任何胜算。

说到终于卖出去了,本周19.92保本卖出了2017年买入的浙江仙通,看到这个标的,我都觉得和现在的思路格格不入,回忆当年还执着于挑选所谓的成长股,期待着获得所谓的戴维斯双击,事实证明,大部分标的不是退市就是脚底斩后割肉,这种5年后保本出已经算幸运的了。当年选择成长股可没少看研报,统计研报预期的盈利值,结果,呵呵......

看来,方向要比努力重要的多。

本周终于卖出的还有拿了3年多的大秦,考虑到转债转股后的可能导致股份稀释,在近五年的高点附近于6.99卖出,年化收益不到10%,基本也就是分红的收益,非常非常平淡的一笔投资。

[本周操作]

1.[ETF期权] 上周计划中是这样安排的:“借助下跌,继续布局卖3月沽,反弹后备兑卖3月购。”本周基本就是按照剧本进行操作的,周一逢低卖沽,周三逢高备兑卖购,至此,3月期权已经布局完成。合计权利金收入14060元。

2.[现金管理] 本周艾能聚、润普食品上市,年化收益分别11.35%、6.56%,今年北交所打新收益超过1万元。

3.[股票]除上面提到的卖出大秦外,本周36.97保本卖出500股格力,至此格力仅剩3000股,成本在30元以下。

4.[可转债]保本卖出本钢转债,无买入操作。

[下周计划]

1.[ETF期权]择机布局4月沽。

2.[现金管理]继续北交所打新。

3.[可转债] 个人认为总体估值稍高,暂无加仓计划。

京公网安备 11010802031449号

京公网安备 11010802031449号