Edge

Edge Chrome

Chrome Firefox

Firefox

最近一周市场整体比较平淡,蓝筹表现反而还不错,北向资金连续三天都是在净买入,只是不知道周末的坏情绪会不会影响明日的市场。

......

齐鲁银行转债发行,关于齐鲁大家关注的比较多,尤其是因为含权量还可以有不少提前潜伏的,有人问要不要配债,还有很多关心上市能赚多少。

并不是含权量高的标的安全垫就一定高的,那得基于转债上市后有良好的表现才行。

齐鲁银行发行规模80亿,应该是这段时间最好中签的一只,但是能否稳定吃肉目前看还真不一定。

要看从申购到上市的这段时间内,银行个股板块or银行转债板块表现如何,比如周五银行板块这种带头大涨能多来几天,那估计就稳了。

现在参与配债跟直接购买正股赌涨跌差不多,齐鲁转债这个收益率,无论小散还是机构都会有更好的选择,所以目前的价值来看估计也就101附近了。

当然我个人肯定是会申购,毕竟也没什么风险,至于能否多吃点肉,不妨大家一起期待,蓝筹股们在接下去这个月能够持续涨一涨吧~

最近新债多多,大家继续坚持申购,明日沿浦转债上市,宏图、共同、新化转债可进行申购。

宏图转债:顶格申购,预计中0.04签,上市预估124。

共同转债:顶格申购,预计中0.007签,上市预估127。

新化转债:顶格申购,预计中0.02签,上市预估124。

1

沿浦转债:

上海沿浦周五收盘价54.75,转股价格47.11,当前转股价值=转债面值/转股价格*正股价格=116.22。

上海沿浦11月1日(申购日前一工作日)收盘价为48.97,申购日11月2日。

在这过去的一个月时间里,上海沿浦股价上涨11.8%,转股价值从103.95上涨到116.22。

个人看法:

沿浦转债A+级别,规模3.84亿,原始股东配售率81.45%,单账户顶格申购中0.006签,溢价率由申购前一日的-3.8%变为-13.95%。

根据之前测评综合,结合当前环境14%的溢价率,正常价值预估:116.22*1.14=134,下修条款比较严苛,实控人对本次债券连带担保,规模比较小感觉还是有炒炒的希望,沪市转债最高130开盘,涨幅30%则停牌至下午2:57,可等最后三分钟冲高卖出。

2

宏图转债:(正股代码:688066,配债代码:726066)

评级:A评级,可转债评级越高越好。

发行规模:10.09亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

航天宏图周五收盘价81,转股价88.91,转股价值=转债面值/转股价*正股价=100/88.91*81=91.1,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.5+2.5+115=121.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.1526%,纯债价值简化计算64.21,纯债价值低。

公司简介:

航天宏图属于计算机业,公司自主创新研制的遥感影像处理软件平台PIE已达到国际领先水平,具有一定技术优势。

公司搭建了“总部-大区-省办-城市-节点”的四级营销体系,完善的营销网络带动收入及利润规模快速增长。

公司成立于2008年,上市时间2019年7月,目前公司市值151.36亿,有息负债率28.09%,当前市盈率PE66.724,市净率PB6.421。

2022年三季度报告公告:

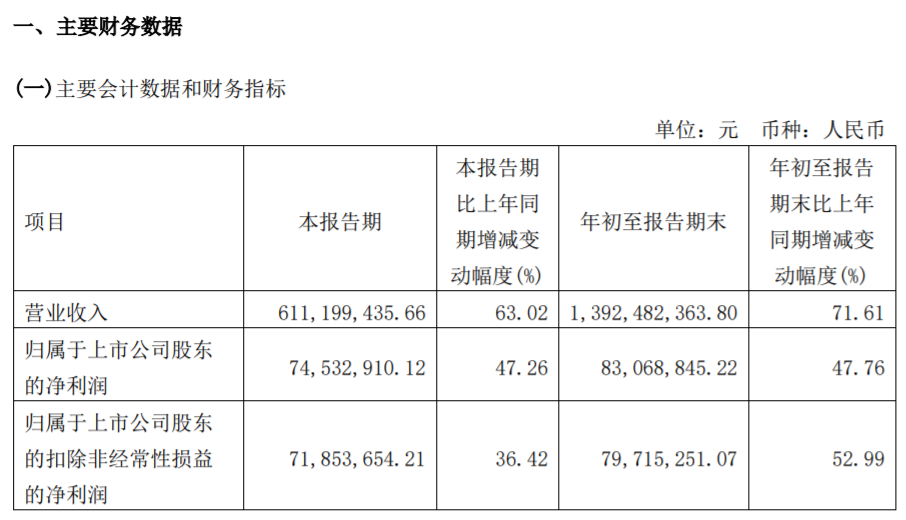

2022年前三季度公司实现营业收入同比增加71.61%,归属于上市公司股东净利润同比增加47.76%。

主要风险:

1、公司客户大多为政府部门、科研院所、国有企业等,业务回款周期长,经营获现能力较弱。

2、应收账款对资金产生较大占用,具有一定坏账风险。

3、在建及拟建项目未来仍有一定资金需求。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率9.77%,结合A评级、相似的转债、正股质地等综合因素目前给予36%的溢价率,目前价值:91.1*1.36=124,计算机业,质地还不错,有军工概念。

假设原始股东配售55%,网上按4.5亿计算,顶格申购单账户约中45000/1100/1000=0.04签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

共同转债:(正股代码:300966,配债代码:380966)

评级:A+评级,可转债评级越高越好。

发行规模:3.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

共同药业周五收盘价26.92,转股价27.14,转股价值=转债面值/转股价*正股价=100/27.14*26.92=99.19,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.5+115=121.4,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8452%,纯债价值简化计算73,纯债价值低。

公司简介:

共同药业属于医药生物业,公司是国内甾体起始物料最大的供应商之一,产品线较为丰富,研发实力较强技术先进,在细分领域具有一定的市场竞争力。

公司成立于2005年,上市时间2021年4月,目前公司市值31.03亿,有息负债率38.87%,当前市盈率PE48.33,市净率PB3.733。

2022年三季度报告公告:

2022年前三季度公司营业收入同比增加0.2%,归属于上市公司股东净利润同比减少26.71%。

主要风险:

1、甾体药物原料行业产业链下游客户集中度较高,拥有较强的定价能力,若未来行业竞争加剧,企业盈利能力将承压。

2、公司自产产品种雄烯二酮和双降醇占比较高,面临市场领域相对集中的风险。

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率0.82%,结合A+评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:99.19*1.28=127,国内甾体起始物料最大的供应商之一,对标美诺。

假设原始股东配售80%,网上按0.76亿计算,顶格申购单账户约中7600/1100/1000=0.007签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

新化转债:(正股代码:603867,配债代码:753867)

评级:AA-评级,可转债评级越高越好。

发行规模:6.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新化股份周五收盘价32.25,转股价32.41,转股价值=转债面值/转股价*正股价=100/32.41*32.25=99.51,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4378%,纯债价值简化计算82.74,纯债价值一般。

公司简介:

新化股份属于基础化工业,主要产品包括脂肪胺、有机溶剂、合成香料、双氧水及其他精细化工品,产品较为多元,异丙胺市场地位突出。公司合成香料业务经营稳定,未来产能进一步扩大。

公司成立于1997年,上市时间2019年6月,目前公司市值59.46亿,有息负债率18.71%,当前市盈率PE17.749,市净率PB3.223。

2022年三季度报告公告:

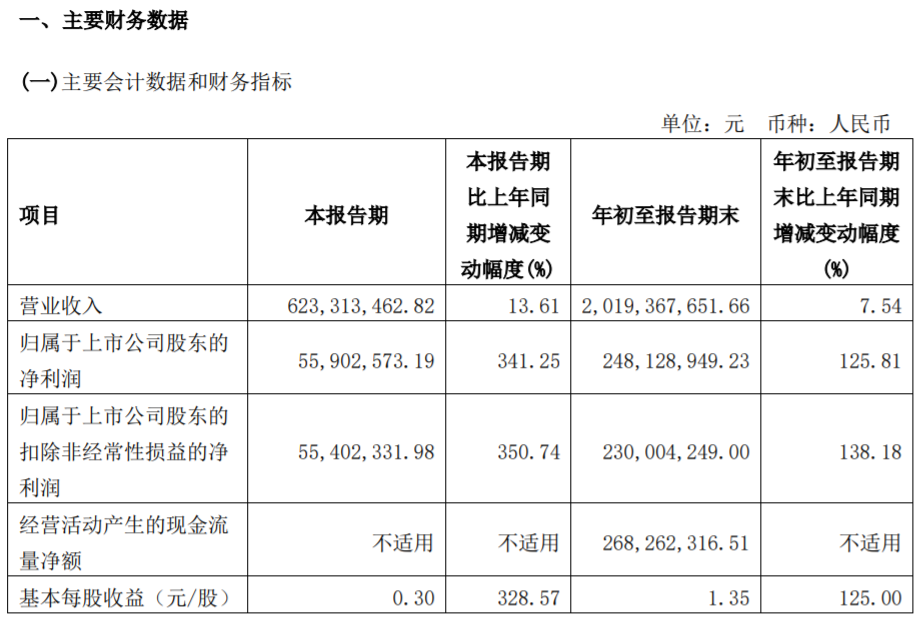

2022年前三季度公司实现营业收入同比增长7.54%,归属于上市公司股东净利润同比增长125.81%,净利润增长主要系公司主要产品售价上涨,产品销售毛利率上升,盈利能力提升,净利润增加。

主要风险:

1、募投项目收益不及预期的风险。

2、面临安全生产和环保管控风险。

3、面临原材料价格波动风险。

4、公司海外客户销售占比较高,存在海外贸易风险。

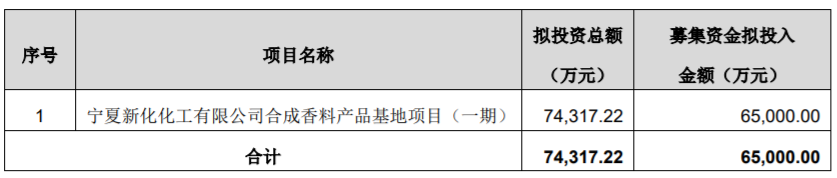

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率0.5%,结合AA-评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,目前价值:99.51*1.24=124,基础化工,主盈脂肪胺、有机溶剂、合成香料、双氧水及其他精细化工品。

假设原始股东配售60%,网上按2.6亿计算,顶格申购单账户约中26000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

......

齐鲁银行转债发行,关于齐鲁大家关注的比较多,尤其是因为含权量还可以有不少提前潜伏的,有人问要不要配债,还有很多关心上市能赚多少。

并不是含权量高的标的安全垫就一定高的,那得基于转债上市后有良好的表现才行。

齐鲁银行发行规模80亿,应该是这段时间最好中签的一只,但是能否稳定吃肉目前看还真不一定。

要看从申购到上市的这段时间内,银行个股板块or银行转债板块表现如何,比如周五银行板块这种带头大涨能多来几天,那估计就稳了。

现在参与配债跟直接购买正股赌涨跌差不多,齐鲁转债这个收益率,无论小散还是机构都会有更好的选择,所以目前的价值来看估计也就101附近了。

当然我个人肯定是会申购,毕竟也没什么风险,至于能否多吃点肉,不妨大家一起期待,蓝筹股们在接下去这个月能够持续涨一涨吧~

最近新债多多,大家继续坚持申购,明日沿浦转债上市,宏图、共同、新化转债可进行申购。

宏图转债:顶格申购,预计中0.04签,上市预估124。

共同转债:顶格申购,预计中0.007签,上市预估127。

新化转债:顶格申购,预计中0.02签,上市预估124。

1

沿浦转债:

上海沿浦周五收盘价54.75,转股价格47.11,当前转股价值=转债面值/转股价格*正股价格=116.22。

上海沿浦11月1日(申购日前一工作日)收盘价为48.97,申购日11月2日。

在这过去的一个月时间里,上海沿浦股价上涨11.8%,转股价值从103.95上涨到116.22。

个人看法:

沿浦转债A+级别,规模3.84亿,原始股东配售率81.45%,单账户顶格申购中0.006签,溢价率由申购前一日的-3.8%变为-13.95%。

根据之前测评综合,结合当前环境14%的溢价率,正常价值预估:116.22*1.14=134,下修条款比较严苛,实控人对本次债券连带担保,规模比较小感觉还是有炒炒的希望,沪市转债最高130开盘,涨幅30%则停牌至下午2:57,可等最后三分钟冲高卖出。

2

宏图转债:(正股代码:688066,配债代码:726066)

评级:A评级,可转债评级越高越好。

发行规模:10.09亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

航天宏图周五收盘价81,转股价88.91,转股价值=转债面值/转股价*正股价=100/88.91*81=91.1,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.5+2.5+115=121.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.1526%,纯债价值简化计算64.21,纯债价值低。

公司简介:

航天宏图属于计算机业,公司自主创新研制的遥感影像处理软件平台PIE已达到国际领先水平,具有一定技术优势。

公司搭建了“总部-大区-省办-城市-节点”的四级营销体系,完善的营销网络带动收入及利润规模快速增长。

公司成立于2008年,上市时间2019年7月,目前公司市值151.36亿,有息负债率28.09%,当前市盈率PE66.724,市净率PB6.421。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增加71.61%,归属于上市公司股东净利润同比增加47.76%。

主要风险:

1、公司客户大多为政府部门、科研院所、国有企业等,业务回款周期长,经营获现能力较弱。

2、应收账款对资金产生较大占用,具有一定坏账风险。

3、在建及拟建项目未来仍有一定资金需求。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率9.77%,结合A评级、相似的转债、正股质地等综合因素目前给予36%的溢价率,目前价值:91.1*1.36=124,计算机业,质地还不错,有军工概念。

假设原始股东配售55%,网上按4.5亿计算,顶格申购单账户约中45000/1100/1000=0.04签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

共同转债:(正股代码:300966,配债代码:380966)

评级:A+评级,可转债评级越高越好。

发行规模:3.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

共同药业周五收盘价26.92,转股价27.14,转股价值=转债面值/转股价*正股价=100/27.14*26.92=99.19,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.5+115=121.4,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8452%,纯债价值简化计算73,纯债价值低。

公司简介:

共同药业属于医药生物业,公司是国内甾体起始物料最大的供应商之一,产品线较为丰富,研发实力较强技术先进,在细分领域具有一定的市场竞争力。

公司成立于2005年,上市时间2021年4月,目前公司市值31.03亿,有息负债率38.87%,当前市盈率PE48.33,市净率PB3.733。

2022年三季度报告公告:

2022年前三季度公司营业收入同比增加0.2%,归属于上市公司股东净利润同比减少26.71%。

主要风险:

1、甾体药物原料行业产业链下游客户集中度较高,拥有较强的定价能力,若未来行业竞争加剧,企业盈利能力将承压。

2、公司自产产品种雄烯二酮和双降醇占比较高,面临市场领域相对集中的风险。

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率0.82%,结合A+评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:99.19*1.28=127,国内甾体起始物料最大的供应商之一,对标美诺。

假设原始股东配售80%,网上按0.76亿计算,顶格申购单账户约中7600/1100/1000=0.007签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

新化转债:(正股代码:603867,配债代码:753867)

评级:AA-评级,可转债评级越高越好。

发行规模:6.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新化股份周五收盘价32.25,转股价32.41,转股价值=转债面值/转股价*正股价=100/32.41*32.25=99.51,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4378%,纯债价值简化计算82.74,纯债价值一般。

公司简介:

新化股份属于基础化工业,主要产品包括脂肪胺、有机溶剂、合成香料、双氧水及其他精细化工品,产品较为多元,异丙胺市场地位突出。公司合成香料业务经营稳定,未来产能进一步扩大。

公司成立于1997年,上市时间2019年6月,目前公司市值59.46亿,有息负债率18.71%,当前市盈率PE17.749,市净率PB3.223。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长7.54%,归属于上市公司股东净利润同比增长125.81%,净利润增长主要系公司主要产品售价上涨,产品销售毛利率上升,盈利能力提升,净利润增加。

主要风险:

1、募投项目收益不及预期的风险。

2、面临安全生产和环保管控风险。

3、面临原材料价格波动风险。

4、公司海外客户销售占比较高,存在海外贸易风险。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率0.5%,结合AA-评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,目前价值:99.51*1.24=124,基础化工,主盈脂肪胺、有机溶剂、合成香料、双氧水及其他精细化工品。

假设原始股东配售60%,网上按2.6亿计算,顶格申购单账户约中26000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号