Edge

Edge Chrome

Chrome Firefox

Firefox

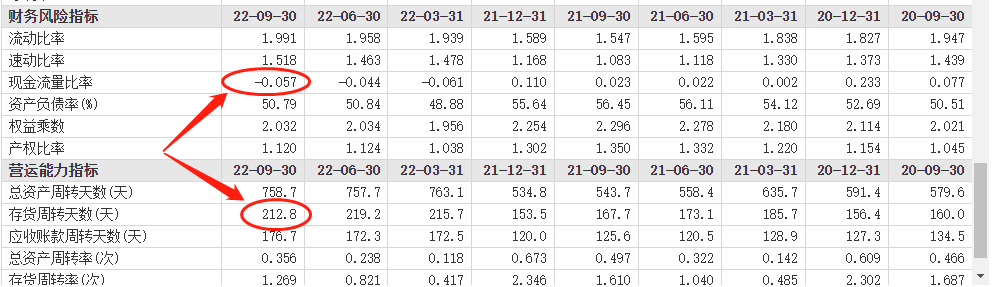

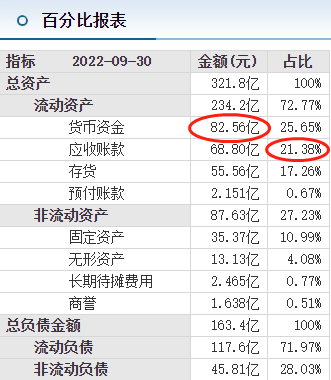

没错,大族的财务报表比较稳健,安全性毋庸置疑,尤其是82.56亿的现金估计打退了好多集友埋伏的欲望。但是,看看三季报每股现金流:-0.63元!那么每股0.96元的收益大部分是假钱---白条应收款!再看看存货周转天数:212.8天,那么他们真的不差钱吗??

转债余额23亿左右,如果到期兑付,按每张106元计算大约是24.38亿,也就是影响到每股经营现金流2.31元左右,如果没有其它财务安排,接近-3元的每股现金流怎么说也不那么潇洒应对得了吧?

再毛估估风险收益比。按今天的收盘价107.45元计算,到期YTM税后-1.65%,久期1.241年,到期最大亏损-2.05%。如果下修到底,综合考虑盘子大小,正股波动率,赛道等因子,横向比较估值大约可以在115-120元吧(个人看法,估值有待讨论),是不是值博率还算OK呢?

至于下修概率高低见仁见智,个人预计30%-50%。

京公网安备 11010802031449号

京公网安备 11010802031449号