Edge

Edge Chrome

Chrome Firefox

Firefox

今天上证指数跌1.66%,大盘又双叕破3000点了,3000点保卫战打了又打,上证指数今年以来已经下跌了18.29%,中证转债指数今年下跌8.19%,集思录等权指数今年也下跌了7%,行情低迷,唯一能慰藉自己硬扛熊市的,也只有这“跌得比股票少得多”的理由了。

股票赚钱难度真是和可转债不是一个数量级的,选择大于努力,今年重仓选了可转债的朋友业绩不会太难看……

集思录等权指数下跌0.7%,两市转债继续缩量成交359亿,比上一个交易日少3.58亿,低价转债防御效果明显,高价转债领跌。

行情不好,妖债又回潮了,胜蓝转债在正股下跌1.9%的情况下依然强势暴拉20cm,横河转债也不甘寂寞地暴拉了12.62%,大盘行情如此不好的情况下,双高妖债只要资金流入稍微跟不上,就有可能遭受“游资出货+补跌”双重暴击,这样的热闹看看就好。

赚钱效应太差,没有多少交易机会,但交易的胜负手全在平时的投研功力之中,交易可以停,但学习研究不能停。

今天来聊聊,可转债投资,到底要不要看基本面?

回答这个问题,其实,我们是在追问:基本面因子与转债收益率之间的关系。

可是,基本面因子有千万个,到底哪些才是高权重的,对转债收益有强影响的?

千人千面,一万人有一万种标准,为统一衡量,就用可以量化且容易获得的数据作为衡量标准。

这里选择评级、正股市值、净资产收益率ROE作为衡量正股基本面的几大要素,并通过简单的统计分组来看看基本面因子与转债历史理论最大收益率是否存在线性关系。

基本构想如下:(凭感觉瞎想的,欢迎拍砖)

1、转债是债券,有存续期,增长与盈利规模需要很长时间体现出来,所以没那么重要,但信用风险很重要,因此选取评级作为衡量因子。

2、一般越是质地好的公司,市场对正股的总定价也会越高——质地越好,市值越高。

3、净资产收益率ROE=销售净利率 x总资产周转率 x 权益乘数(杠杆率),ROE是正股盈利能力的全面体现,可以进一步分解为销售净利率与权益乘数来分别衡量一家公司的业务毛利水平与经营稳健程度,为了避免单一年份数据波动过大,这里选取正股6年平均ROE作为数据参考。

4、选取已经退市的转债作为研究样本,既然退市了,就可以盖棺定论了。

5、用单次交易的历史最大振幅用来衡量潜在可获利空间的大小(那种高抛低吸的多次短线交易的叠加不在考虑范围之内),历史最大振幅=(历史最高价-历史最低价)*100%/历史最低价,历史最大振幅就是理论上最大可获利空间,一般可以理解为:振幅小的,潜在获利空间也小,都没有价格波动,哪里来的买入卖出机会?

6、正股市值以发行当日的市值为准,发行条款确定的那一刻,就是正股市值规模基本认定的时间,若用已上市存续期内的市值,则会受折价转股、正股涨跌的影响。

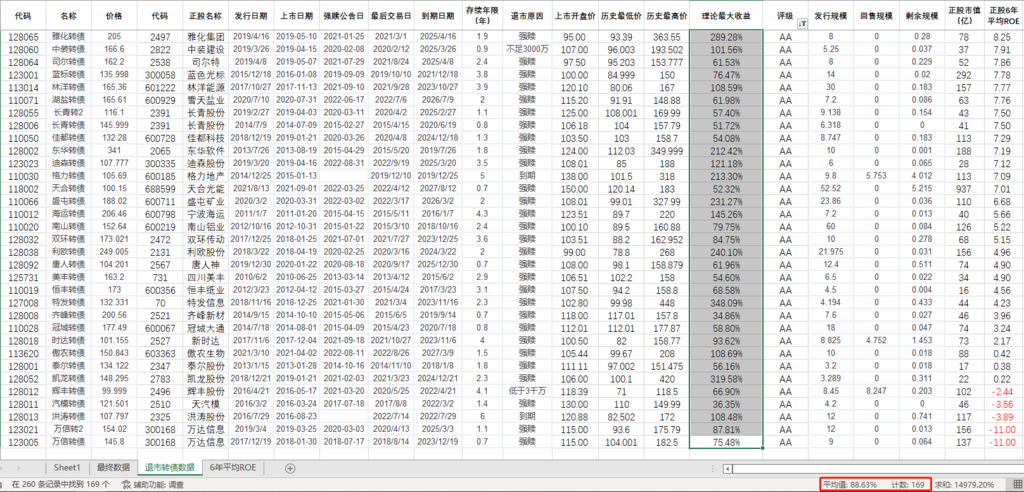

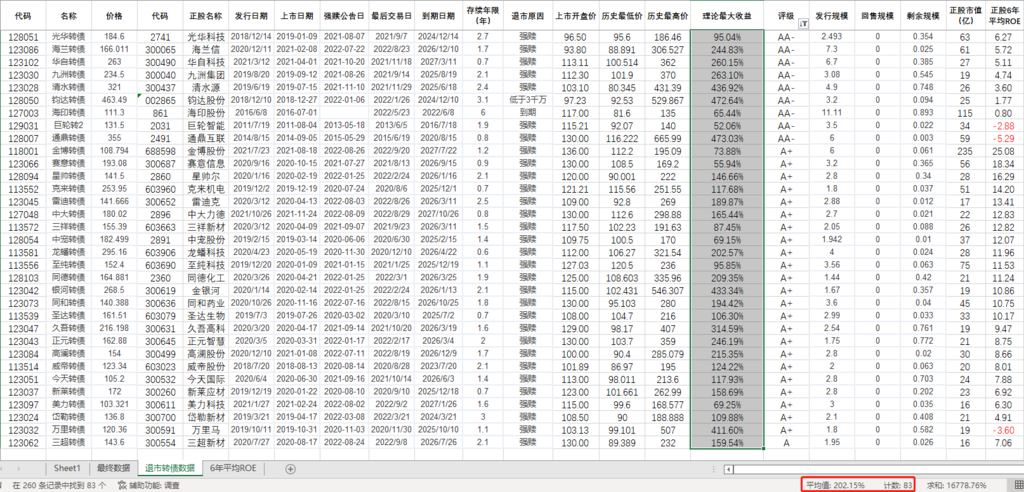

评级:

以机构可交易的评级AA级及以上,作为分组标准。

AAA\AA+\AA:理论最大收益率平均值为88.63%,样本169支

AA-\A+\A:理论最大收益率平均值为202.15%,样本83支

结论:评级越高,波动率越低,理论最大收益率越低,潜在获利空间越小

正股市值:

以指数成分股的市值平均值作为分组标准,数据来自中证指数、国证指数的指数编制方案。

沪深300:大盘1371亿

中证500:中盘236亿

国证2000:小盘25.4亿

1371亿以上:大盘,理论最大收益平均值65.08%

236-1371亿:中大盘,理论最大收益平均值74.13%

25.4-236亿:中小盘,理论最大收益平均值136.03%

25.4亿以下:小盘,理论最大收益平均值210.69%

已退市转债正股的市值平均值为363亿,以平均值的量级作为中盘来看,236亿与363亿同处于百亿市值级别,用236亿作中盘的分界线更加客观。

结论:市值越大,波动率越低,理论最大收益率越低,潜在获利空间越小

净资产收益率ROE:

为避免分组标准对结果的影响,以下罗列4组数据对比。

0-5:理论最大收益平均值152.40%

5-15:理论最大收益平均值116.48%

15-25:理论最大收益平均值82.18%

25以上:理论最大收益平均值443.23%(仅9支,去掉英科与振德后,7支)

0-5:理论最大收益平均值152.4%(33支)

5-15:理论最大收益平均值116.48%(142支)

15以上:理论最大收益平均值132.33%(77支)

0-10:理论最大收益平均值136.18%

10-20:理论最大收益平均值98.48%

20以上:理论最大收益平均值206.86%(31支,去掉英科与振德后,29支)

0-10:理论最大收益平均值136.18%

10-20:理论最大收益平均值98.48%

20-30:理论最大收益平均值94.72%

30以上:理论最大收益平均值963.78%(英科与振德,样本只有4支,没有说服力)

无论ROE以怎样的方式分组统计,ROE高低与历史最大波动率没有明显的线性相关性。

也就是说,高低ROE的转债波动率都可以很高,比如英科与振德转债的ROE与理论最大收益都高,在低ROE区间,波动率也比较大,反倒是ROE中等的区间波动率不如ROE的高低区间。

结论:ROE高低与转债理论最大收益率没有必然的线性关系。

从以上统计结果来看,转债的潜在收益率与基本面并不是强正相关,反而,评级越高、市值越大,潜在收益率越低,烂股好债现象还是比较明显。

转债是正股的影子,按说正股质地越好,正股长期上涨动力强,转股价值长期看涨,转债价格越高才对,但是别忘了,转债是期限的,转债有可能等不到正股业绩推动股价爆发的那一刻就已经退市了。

而且,高评级的转债机构资金堆积,可能并没有好的买入价格出现,反倒是抬高了转债的底部水位,使得好质地转债波动空间有限。

比如,评级AAA的海尔转债,正股6年平均ROE有19.51%,正股海尔智家也是A股赫赫有名的白马股,然而,海尔转债的历史最大波动不过21.95%,上市价格110.7,历史最高价135元,上市即最低价,存续了1年左右的海尔转债价格长期在120元左右运行,并未提供给市场太大的盈利空间,就匆匆强赎退市了。

基本面越烂越好?

虽然,转债投资中烂股好债是不争的事实,但我也不赞成买那些基本面越烂越好的问题债。

转债,首先是有到期赎回期限的债券,而后才是有股性的股票衍生品。

债券,不违约的安全是一切投资的前提,不能因为统计结果就过分乐观,毕竟,过去转债发行偏少,宏观经济长期高增长,违约率自然低,但过去不能代表未来,这不近期经济下行,那些到期还钱的转债越来越多了,这不正说明转债正向新常态发展吗?

所以,基本面中违约风险应当作为筛选转债的负面清单,违约风险大的问题转债直接剔除,而不用看后面了。

基本面用来排雷,题材概念用来捕捉转债高波动。

股票,有价值、低估值才有盈利空间,而转债,有波动才有盈利空间。

股票赚钱难度真是和可转债不是一个数量级的,选择大于努力,今年重仓选了可转债的朋友业绩不会太难看……

集思录等权指数下跌0.7%,两市转债继续缩量成交359亿,比上一个交易日少3.58亿,低价转债防御效果明显,高价转债领跌。

行情不好,妖债又回潮了,胜蓝转债在正股下跌1.9%的情况下依然强势暴拉20cm,横河转债也不甘寂寞地暴拉了12.62%,大盘行情如此不好的情况下,双高妖债只要资金流入稍微跟不上,就有可能遭受“游资出货+补跌”双重暴击,这样的热闹看看就好。

赚钱效应太差,没有多少交易机会,但交易的胜负手全在平时的投研功力之中,交易可以停,但学习研究不能停。

今天来聊聊,可转债投资,到底要不要看基本面?

回答这个问题,其实,我们是在追问:基本面因子与转债收益率之间的关系。

可是,基本面因子有千万个,到底哪些才是高权重的,对转债收益有强影响的?

千人千面,一万人有一万种标准,为统一衡量,就用可以量化且容易获得的数据作为衡量标准。

这里选择评级、正股市值、净资产收益率ROE作为衡量正股基本面的几大要素,并通过简单的统计分组来看看基本面因子与转债历史理论最大收益率是否存在线性关系。

基本构想如下:(凭感觉瞎想的,欢迎拍砖)

1、转债是债券,有存续期,增长与盈利规模需要很长时间体现出来,所以没那么重要,但信用风险很重要,因此选取评级作为衡量因子。

2、一般越是质地好的公司,市场对正股的总定价也会越高——质地越好,市值越高。

3、净资产收益率ROE=销售净利率 x总资产周转率 x 权益乘数(杠杆率),ROE是正股盈利能力的全面体现,可以进一步分解为销售净利率与权益乘数来分别衡量一家公司的业务毛利水平与经营稳健程度,为了避免单一年份数据波动过大,这里选取正股6年平均ROE作为数据参考。

4、选取已经退市的转债作为研究样本,既然退市了,就可以盖棺定论了。

5、用单次交易的历史最大振幅用来衡量潜在可获利空间的大小(那种高抛低吸的多次短线交易的叠加不在考虑范围之内),历史最大振幅=(历史最高价-历史最低价)*100%/历史最低价,历史最大振幅就是理论上最大可获利空间,一般可以理解为:振幅小的,潜在获利空间也小,都没有价格波动,哪里来的买入卖出机会?

6、正股市值以发行当日的市值为准,发行条款确定的那一刻,就是正股市值规模基本认定的时间,若用已上市存续期内的市值,则会受折价转股、正股涨跌的影响。

评级:

以机构可交易的评级AA级及以上,作为分组标准。

AAA\AA+\AA:理论最大收益率平均值为88.63%,样本169支

AA-\A+\A:理论最大收益率平均值为202.15%,样本83支

结论:评级越高,波动率越低,理论最大收益率越低,潜在获利空间越小

正股市值:

以指数成分股的市值平均值作为分组标准,数据来自中证指数、国证指数的指数编制方案。

沪深300:大盘1371亿

中证500:中盘236亿

国证2000:小盘25.4亿

1371亿以上:大盘,理论最大收益平均值65.08%

236-1371亿:中大盘,理论最大收益平均值74.13%

25.4-236亿:中小盘,理论最大收益平均值136.03%

25.4亿以下:小盘,理论最大收益平均值210.69%

已退市转债正股的市值平均值为363亿,以平均值的量级作为中盘来看,236亿与363亿同处于百亿市值级别,用236亿作中盘的分界线更加客观。

结论:市值越大,波动率越低,理论最大收益率越低,潜在获利空间越小

净资产收益率ROE:

为避免分组标准对结果的影响,以下罗列4组数据对比。

0-5:理论最大收益平均值152.40%

5-15:理论最大收益平均值116.48%

15-25:理论最大收益平均值82.18%

25以上:理论最大收益平均值443.23%(仅9支,去掉英科与振德后,7支)

0-5:理论最大收益平均值152.4%(33支)

5-15:理论最大收益平均值116.48%(142支)

15以上:理论最大收益平均值132.33%(77支)

0-10:理论最大收益平均值136.18%

10-20:理论最大收益平均值98.48%

20以上:理论最大收益平均值206.86%(31支,去掉英科与振德后,29支)

0-10:理论最大收益平均值136.18%

10-20:理论最大收益平均值98.48%

20-30:理论最大收益平均值94.72%

30以上:理论最大收益平均值963.78%(英科与振德,样本只有4支,没有说服力)

无论ROE以怎样的方式分组统计,ROE高低与历史最大波动率没有明显的线性相关性。

也就是说,高低ROE的转债波动率都可以很高,比如英科与振德转债的ROE与理论最大收益都高,在低ROE区间,波动率也比较大,反倒是ROE中等的区间波动率不如ROE的高低区间。

结论:ROE高低与转债理论最大收益率没有必然的线性关系。

从以上统计结果来看,转债的潜在收益率与基本面并不是强正相关,反而,评级越高、市值越大,潜在收益率越低,烂股好债现象还是比较明显。

转债是正股的影子,按说正股质地越好,正股长期上涨动力强,转股价值长期看涨,转债价格越高才对,但是别忘了,转债是期限的,转债有可能等不到正股业绩推动股价爆发的那一刻就已经退市了。

而且,高评级的转债机构资金堆积,可能并没有好的买入价格出现,反倒是抬高了转债的底部水位,使得好质地转债波动空间有限。

比如,评级AAA的海尔转债,正股6年平均ROE有19.51%,正股海尔智家也是A股赫赫有名的白马股,然而,海尔转债的历史最大波动不过21.95%,上市价格110.7,历史最高价135元,上市即最低价,存续了1年左右的海尔转债价格长期在120元左右运行,并未提供给市场太大的盈利空间,就匆匆强赎退市了。

基本面越烂越好?

虽然,转债投资中烂股好债是不争的事实,但我也不赞成买那些基本面越烂越好的问题债。

转债,首先是有到期赎回期限的债券,而后才是有股性的股票衍生品。

债券,不违约的安全是一切投资的前提,不能因为统计结果就过分乐观,毕竟,过去转债发行偏少,宏观经济长期高增长,违约率自然低,但过去不能代表未来,这不近期经济下行,那些到期还钱的转债越来越多了,这不正说明转债正向新常态发展吗?

所以,基本面中违约风险应当作为筛选转债的负面清单,违约风险大的问题转债直接剔除,而不用看后面了。

基本面用来排雷,题材概念用来捕捉转债高波动。

股票,有价值、低估值才有盈利空间,而转债,有波动才有盈利空间。

京公网安备 11010802031449号

京公网安备 11010802031449号