Edge

Edge Chrome

Chrome Firefox

Firefox

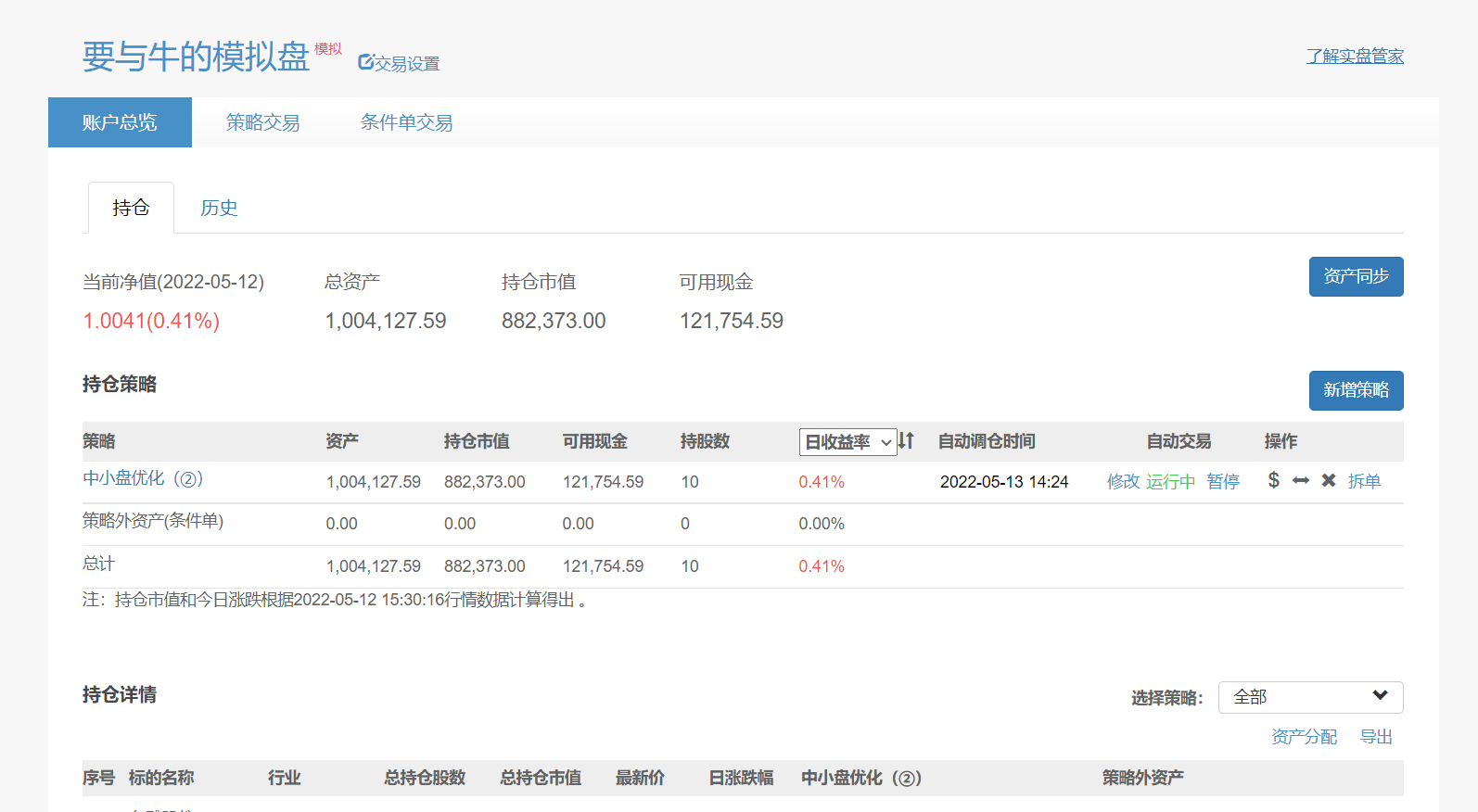

自己在模拟盘上捣鼓了一个策略,感觉吊炸天了。

2009年至今的收益率为65093.87%,年化为62.5%;

近5年的总收益是343.93%,年化为32.13%;最大回撤是33.44%;

2020年至今的总收益是171.64%,年化为52.87%;最大回撤是27.52%;

最难能可贵的是,2022年至5月11日的收益居然是11.22%,年化达到了35.78%。考虑到今年的大盘情况,已经很碉堡天了。

现在先在果仁跑一跑模拟盘,今天建立了,收益不错,以后每个星期来更新一次战果,欢迎围观。运行一段时间决定实盘操作。

有兴趣需要策略具体配置的可以私信我,一起探讨交流进步,指出不足。

求大神拍醒我!谢谢!

2009年至今的收益率为65093.87%,年化为62.5%;

近5年的总收益是343.93%,年化为32.13%;最大回撤是33.44%;

2020年至今的总收益是171.64%,年化为52.87%;最大回撤是27.52%;

最难能可贵的是,2022年至5月11日的收益居然是11.22%,年化达到了35.78%。考虑到今年的大盘情况,已经很碉堡天了。

现在先在果仁跑一跑模拟盘,今天建立了,收益不错,以后每个星期来更新一次战果,欢迎围观。运行一段时间决定实盘操作。

有兴趣需要策略具体配置的可以私信我,一起探讨交流进步,指出不足。

求大神拍醒我!谢谢!

0

wfisher

- 时不我待

- 时不我待

引用一下《因子投资》这本书中的观点,列出能够获得超额收益的几个方向

且假设大家都有足够的运算设备和知识储备,能够使用机器学习设计算法、且尽量不过拟合的前提

有以下方面:

1、发现异象,本质是发现新的宏观因子,这个越来越难了;

2、改进存量因子中不合理的成分,例如,是不是把研发的投入不看作支出和成本,而作为更有价值的部分;

3、考虑另类数据,这类数据可能很难结构化和量化;

我个人理解今年的地产垃圾债如果要获得超额收益,是不能通过常规因子来做的,很多时候要根据经验来判断,就是第三类情况。

且假设大家都有足够的运算设备和知识储备,能够使用机器学习设计算法、且尽量不过拟合的前提

有以下方面:

1、发现异象,本质是发现新的宏观因子,这个越来越难了;

2、改进存量因子中不合理的成分,例如,是不是把研发的投入不看作支出和成本,而作为更有价值的部分;

3、考虑另类数据,这类数据可能很难结构化和量化;

我个人理解今年的地产垃圾债如果要获得超额收益,是不能通过常规因子来做的,很多时候要根据经验来判断,就是第三类情况。

京公网安备 11010802031449号

京公网安备 11010802031449号