Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: panpan2313 、happysam2018 、柚子不好哭 、ysh323 、xqpicc 、更多 »

这样的世道,连续四支新股上市破发,这支上市还有这样的收益。应该知足了。我前几天还后悔打了可为特咧

赞同来自: happysam2018 、塔塔桔

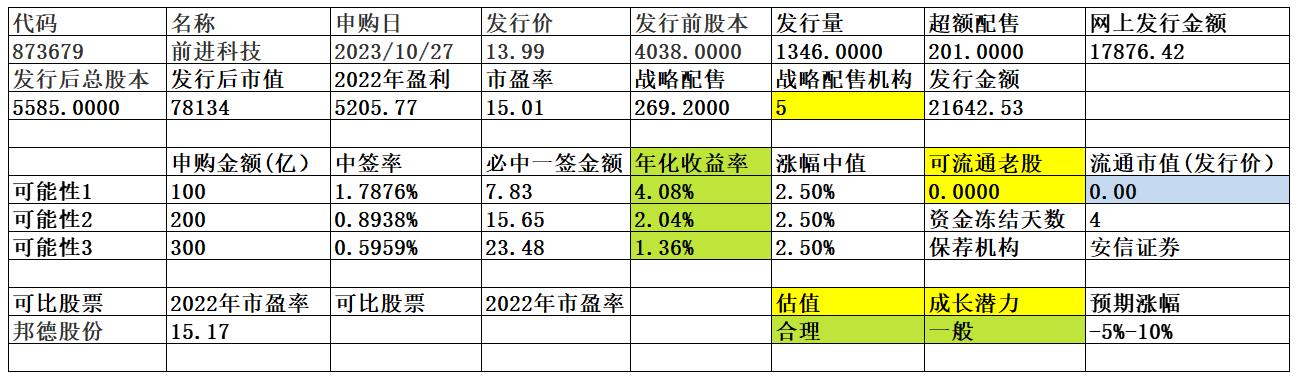

关于终止对前进科技首次公开发行股票并在创业板上市审核的决定

http://reportdocs.static.szse.cn/UpFiles/rasinfodisc/RAS_000176B3DAB4173FD689FF2E9CB1F43F.pdf

创业板上市委2020年第62次审议会议结果公告

http://reportdocs.static.szse.cn/UpFiles/rasinfodisc/RAS_000176B3B741D83FE8F7CDB68073513F.pdf

(三)浙江前进暖通科技股份有限公司(首发):不符合发行条件、上市条件和信息披露要求。

daxian100

- 知行合一

- 知行合一

赞同来自: huangyh1025 、gaokui16816888 、墨衣 、drzb 、ficus 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主营业务为铝合金冷凝式热交换器的研发、生产和销售。公司系浙江省专精特新中小企业,始终秉承客户至上的宗旨,以提供高品质的专业产品为使命,努力将公司塑造成为具有国际水准的热交换器专业服务商。

公司自成立以来,坚持致力于铝合金冷凝式热交换器的生产制造,凭借丰富的铝合金砂铸经验及先进的制砂制芯、高效全自动清砂、渗漏气密性精密检测、内水道图像质控等生产工艺,为下游知名燃气壁挂炉品牌厂商提供冷凝式热交换器的专业配套。

一、优势

1、技术优势。公司是国内较早进入铝合金冷凝式热交换器行业的企业之一,在长期的研发和生产实践中不断进行技术积累、工艺改进。公司在产品各生产环节自主研发的技术优势为未来持续升级产品系列奠定了坚实基础。公司拥有 46 项专利证书,其中包括 3 项发明专利及43 项实用新型专利。

2、客户资源优势。公司主要客户 Ideal 公司、贝卡尔特(Bekaert)、大金土耳其(Daikin Turkey)均为国外知名且历史悠久的企业。

3、财务结构稳健。现金流较好,负债率较低。

二、风险

1、客户集中度较高的风险。2020 年、2021 年、2022 年及 2023 年 1-6 月,公司对第一大客户英国 Ideal 公司的销售收入占营业收入的比例分别为 82.46%、72.02%、74.01%、77.30%,客户集中度较高,对 Ideal 公司存在依赖性。

2、原材料价格波动的风险。公司的原材料包括合金铝锭、砂子、树脂、焊丝及其他,其中合金铝锭为公司铝合金冷凝式热交换器产品的主要原材料。2020 年、2021 年、2022 年及 2023 年 1-6 月,公司合金铝锭采购金额占原材料采购总额的比例分别为 88.51%、89.69%、86.02%、85.93%,占比较高,其价格波动对公司产品成本影响较大。

3、毛利率波动风险,汇率风险。

4、成长行一般,近几年营收无明显增长。

三、历史募集

2022年6月,2022年10月,定向增发100万股,38万股,发行价10元。

四、流通老股分析

无流通老股。

五、募投项目

见图

六、结论。公司所处行业较为传统,公司质地普通,发行市盈率与可比公司相比无优势,2023年上半年因原材料价格下跌导致利润增幅较大,无流通老股。谨慎申购。

立方控股路桥信息的市盈率错了,现在静态是16.33

公司是一家以提供出入口控制与管理产品和服务为基础,致力于为客户提供智慧物联综合解决方案的高新技术企业。公司主营业务涵盖智慧停车系统、智慧门禁系统、安全应急系统以及停车运营服务四大板块,各类产品和服务广泛应用于政府机关、企事业单位、智慧园区、智能楼宇、交通枢纽、住宅小区、商业物业以及旅游景区等场所。

公司在出入口控制与管理行业和公共安全领域有着丰富的实践经验和前瞻性思考,通过结合云计算、人...

赞同来自: Zhugf0102 、happysam2018 、xwpantt 、汪汪1

现在这场面,北交所血肉横飞地,接下来,如果还这样按15倍市盈率发行,除非有锦波生物、并行科技这样极少数特别独特前途优质股票,以后我估计差不多都会放弃申购了。

daxian100

- 知行合一

赞同来自: huangyh1025 、gaokui16816888 、drzb 、jennyliu218a 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家以提供出入口控制与管理产品和服务为基础,致力于为客户提供智慧物联综合解决方案的高新技术企业。公司主营业务涵盖智慧停车系统、智慧门禁系统、安全应急系统以及停车运营服务四大板块,各类产品和服务广泛应用于政府机关、企事业单位、智慧园区、智能楼宇、交通枢纽、住宅小区、商业物业以及旅游景区等场所。

公司在出入口控制与管理行业和公共安全领域有着丰富的实践经验和前瞻性思考,通过结合云计算、人工智能、大数据以及智能物联网等技术的成熟应用,不断优化各类软件管理系统和“SaaS 云平台”的功能应用与使用体验,并根据客户需求,为客户提供涉及“车行”与“人行”的智能化、专业化、科学化、个性化等全方位产品与服务,强化赋能涉及出入口控制与管理应用的各类型终端场所,为城市运营、企业管理以及个人生活创造价值。

一、优势

1、品牌优势。公司成立于 2000 年,目前已设立 5 家一级子公司,9 家二级子公司,22 家分公司,销售及售后服务网点已覆盖全国各重点城市,累计服务客户上万家,并已在行业内积累众多各类型各场景经典案例。自创立以来,公司长期坚持品牌化经营思路,一直深耕出入口控制与管理行业领域,公司的“立方”、“REFORMER”、“DELOUL”、“行呗”品牌已成为出入口控制与管理行业主要品牌之一。

2、技术优势。公司具备多年出入口控制与管理软硬件设计、研发以及生产专业经验。截至招股说明书签署日,公司已拥有 127 项软件著作权、99 项专利,其中发明专利 22 项,均系与公司主营业务相关的知识产权储备;2022 年,公司被认定为国家级专精特新“小巨人”企业;2020 年至 2022 年,公司连续被认定为国家规划布局内重点软件企业,进一步证明公司的技术研发与新兴技术创新应用能力;公司已主持或参与了 5 项团体标准或地方标准制订,软件开发能力已通过 CMMI5 级评估认证,并相继取得 ISO9001、ISO14001、ISO20000、ISO27001、ISO45001 等体系认证。公司已成为国内具有市场影响力和核心竞争力的智慧物联综合解决方案提供商。

3、公司累计服务客户上万家,包括嘉里集团、华润集团、恒隆集团、华联 SKP、中国移动等国际国内知名公司均系公司合作客户。公司自成立以来,深耕智能楼宇、企事业单位、交通运输、住宅小区、商业物业以及旅游景区等多个场景,在长期服务客户过程中,公司积累了丰富的场景经验,对各类场景下客户与消费者共性和个性的需求有较为深刻理解,能够从行业和企业发展阶段为客户提供各类场景所需的解决方案。公司广泛的场景覆盖能力及众多优质客户资源,为公司业绩持续稳定成长提供了保障。

二、风险

1、宏观经济波动,市场竞争加剧的风险。

2、报告期内客户数量逐年下降的风险。2020 年至 2022 年,除停车运营业务外,公司智慧停车系统、智慧门禁系统及安全应急系统业务的客户数量分别为 2,558 名、2,575 名及 2,433 名。

3、应收账款金额较大的风险。报告期各期末,公司应收账款余额分别为 25,956.14 万元、30,039.48 万元、32,946.46 万元和 30,549.58 万元,占当期营业收入比例分别为 60.20%、64.14%、70.80%和 166.40%。

三、历史募集

2016年5月,定向增发249万股,发行价56.65元,2016年11月,10转10,成本较高。

四、流通老股分析

862.77万股,按发行价计算0.66亿元。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,发行市盈率与可比公司相比不具备优势,流通老股适中,2023年上半年增速较快。谨慎申购。

drzb - 80后下岗男

赞同来自: happysam2018 、YmoKing 、haitun2011 、iaigz 、luckzpz更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号