Edge

Edge Chrome

Chrome Firefox

Firefox

初入的新奇——朦胧的梦想——不懈的努力——逐渐的迷茫——无比的消沉——闪现的灵光——神奇的操作——无限的膨胀——慢慢的降温——接近的期许——到达的兴奋——日常的平淡——怅然的若失

十四年的历程,种种新奇、梦想、努力、迷茫、消沉、灵光、神奇、膨胀、降温、期许、兴奋、平淡,已成过往,曾经遥不可及的梦想,竟然已在我的脚下。

然而辉煌过后竟然会是黯淡?为何我会觉得若有所失?也许超越一个又一个的目标,以及为了理想努力的风雨兼程,才是我最快乐的事情。

---------------------------------------------------------------------------

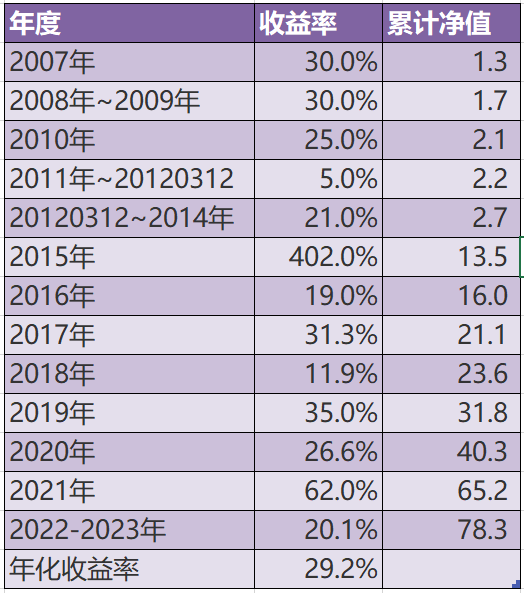

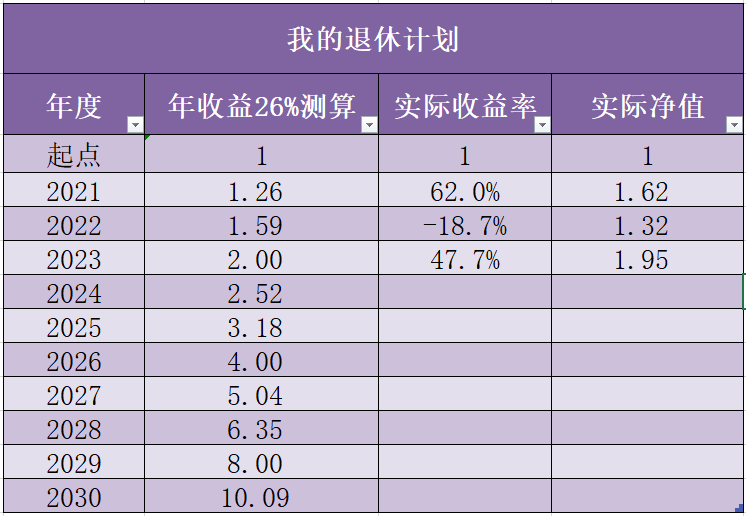

我的退休计划(20210517):

虽然现在有了一定的资金积累,但是农村出身、稳定的事业单位、无法面对亲友等等原因,让现在的我不可能辞职。况且即使有更多的时间,我也不太可能取得更好的收益。因为我认为真正的高手,应该适当远离市场,而不是沉迷于无法预测的K线的短期涨跌。

但是我不能等到自然退休,这样会让我一生的努力毫无意义。

实现退休计划的前提条件是,赚到足够多的钱!

人生除了房车娃,还应该有梦想,和为实现梦想的努力拼搏!

人生之大幸运不过理想路上风雨兼程!

人生之最痛快不过能主宰自己的命运!

14

赞同来自: skyblue777 、模型先生 、topdeck 、djc354133 、北冥有鱼L 、 、 、 、 、 、 、 、 、更多 »

@dhhlys

我记不太清了,要么是19年的,要么是20年的。起码在一两年以前,这就是主流的共识了。层主提到了估值,有没有注意到当时上游的锂矿和下游的整车都是极高的业绩增长,一个估值只有个位数,一个估值能到好几百?新能源车,最终端的是整车,往上是电池、电机、电控,电池可以拆分正极、负极、电解液、隔膜,再往上是各种材料比如六氟磷酸锂、锂矿。越贴近上游扩产越容易,门槛越低越容易内卷。而越贴近下游消费者越有空间做差异化,业绩持续性好韧性强。市场也是这么给估值的,上游的估值更接近周期股,越往下估值越贵。一段时间内的供给和需求是能大概估算出来的,像新能源这种机构高度覆盖的行业,除了行业需求爆发略超预期之外,剧情大家基本都猜到了,市场充分定价的时间还要再晚一些。

我认可新能源是在20年4、5月份,当时这些十倍股们从底部上来可能还不到一倍,我都嫌贵嫌慢,因为机构们可以跟踪订单拐点和一线调研情况,是能把握那个景气度的拐点的(这点不止一个人提到,我猜可能是机构的基本操作)。这个有点没办法,小散的调研能力确实是硬伤,二手信息决策就是要慢一点的。新能源业绩很强早就是明牌了,要思考的是市场定价是否已经反映了这个预期,或许层主觉得基本面研究做的很深入,但机构们只会更深更广。

最重要的是,太晚了啊。

呵呵,当时石大的基本面,在我看来就是无敌一样的存在,甚至喊出了石大就是“溶剂界的茅台”甚至于这两年就没见过比它强的。既然谈到了,就细说一下当时是怎么入局的,权给大家作为一个失败案例参考:要我说,还是太晚了。举一个锂矿的例子,锂矿股的业绩高点在2022年,股价高点在2021年九月,机构有一个普遍观点“新能源行业很好,但锂矿不太好”,猜猜这个观点是什么时候的?

当时21年锂电池业绩大爆发,锂电池中的电解液龙头是天赐材料,当时PE是100。电解液中主要有六氟磷酸锂,溶剂和VC等其他构成。其中溶剂龙头就是石大胜华,唯一的溶剂上市公司,唯一可以把纯度做到99.999%以上,海...

我记不太清了,要么是19年的,要么是20年的。起码在一两年以前,这就是主流的共识了。层主提到了估值,有没有注意到当时上游的锂矿和下游的整车都是极高的业绩增长,一个估值只有个位数,一个估值能到好几百?新能源车,最终端的是整车,往上是电池、电机、电控,电池可以拆分正极、负极、电解液、隔膜,再往上是各种材料比如六氟磷酸锂、锂矿。越贴近上游扩产越容易,门槛越低越容易内卷。而越贴近下游消费者越有空间做差异化,业绩持续性好韧性强。市场也是这么给估值的,上游的估值更接近周期股,越往下估值越贵。一段时间内的供给和需求是能大概估算出来的,像新能源这种机构高度覆盖的行业,除了行业需求爆发略超预期之外,剧情大家基本都猜到了,市场充分定价的时间还要再晚一些。

我认可新能源是在20年4、5月份,当时这些十倍股们从底部上来可能还不到一倍,我都嫌贵嫌慢,因为机构们可以跟踪订单拐点和一线调研情况,是能把握那个景气度的拐点的(这点不止一个人提到,我猜可能是机构的基本操作)。这个有点没办法,小散的调研能力确实是硬伤,二手信息决策就是要慢一点的。新能源业绩很强早就是明牌了,要思考的是市场定价是否已经反映了这个预期,或许层主觉得基本面研究做的很深入,但机构们只会更深更广。

最重要的是,太晚了啊。

京公网安备 11010802031449号

京公网安备 11010802031449号